Illustration by Saekichi Kojima

Illustration by Saekichi Kojima

あなたの退職金と老後のおカネを守り、活用していく方法を紹介する「退職金と守りの老後運用術」特集(全9回)。第8回は、老後の資産運用におけるお得な仕組みをご紹介したい。中でも重要なのは、「つみたてNISA」をはじめとした税制優遇策を使い倒すこと。同制度は本来、若年層を念頭に置いたものだが、複数の専門家が老後の有力な運用手段に挙げている。(「週刊ダイヤモンド」2019年7月27日号を基に再編集)

人生100年時代

60代だって「つみたてNISA」

「人生100年時代といわれる今、60代から『つみたてNISA』を始めても全然遅くありません」。セゾン投信の中野晴啓社長は、退職金をはじめとした老後の資産運用の考え方について、このように話す。

「つみたてNISA」とは、2018年から始まった積み立て型の少額投資非課税制度のこと。非課税での運用期間は20年で、年間の非課税枠は40万円と、月々にならすと3万3000円程度までの投資額にすぎず、基本的には20~30代の若年層の長期的な資産形成を念頭に新設された制度だ。

だが、本特集の取材で専門家に意見を聞くと、中野氏の他にも複数のファイナンシャルプランナーらがつみたてNISAを老後の無難で有力な運用手段に挙げた。

というのも若年層なら他に税制優遇が受けられる運用手段としてiDeCo(個人型確定拠出年金)があるが、これは積み立てた資産を60歳以降に受け取る仕組みで、定年退職者は使えない。一方でつみたてNISAは年齢制限がなく、何歳からでも始められ、運用益に税金がかからない制度だ。

その上、本特集では「守りの運用」の観点から投資にかける金額は少額をお勧めするが、つみたてNISAは上限額があり、このコンセプトにもマッチする。さらに制度上、初心者が始めやすいように設計され、対象ファンドは7月上旬時点で低コストのインデックス型(指数連動型)投資信託を中心に約160銘柄に限られる。約6000ある投信全体から選ぶより、はるかに容易といえるのだ。

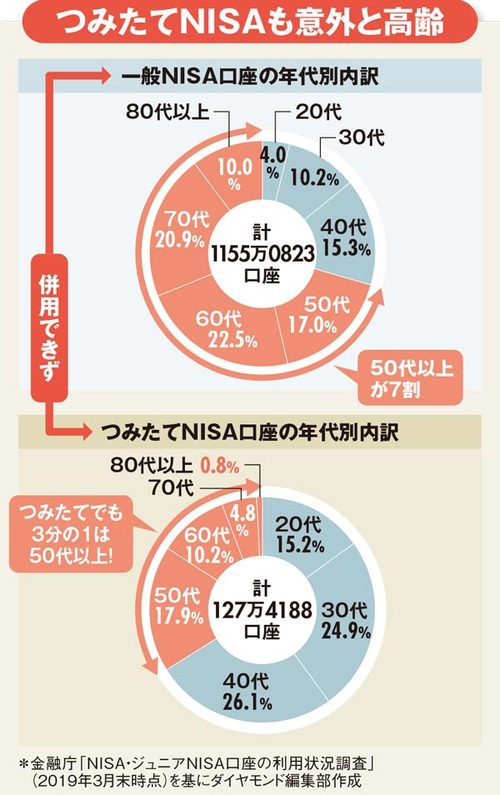

つみたてNISAとは別に、既存の投資非課税制度として14年に始まった「NISA」がある。こちらは運用益が非課税となる期間が5年だが、非課税枠は年120万円とつみたてNISAの3倍だ。

そして次の図の通り、それぞれ口座の利用者の年代別内訳を見ると、つみたてNISAでも50代以上が3分の1を占めているのが興味深い。両者は併用できないため、中高年~高齢層でも多くの人が月々数万円までの積み立て投資を行っている様が浮かび上がるからだ。