かつては安定企業の代表格だったメガバンクも、

いまや数千・万人単位と大量の人員削減を余儀なくされている。

地銀の凋落ぶりは、もはや目を覆わんばかりだ。

なんだかんだと金融行政に守られ、

誰がやっても儲かるような護送船団方式のなかで安穏と過ごしてきた銀行に

市場競争へ立ち向かうまともな力量はない。

いまやAIや仮想通貨といったまったく異質の金融技術が、

銀行業務の独占に容赦なく襲いかかってきているのだ。

どんなビジネスアイデアも、本来は経営者の個人保証や担保がなくても、

アイデアそのものがお金を生み出しそうかどうか、「事業性」を評価して融資されるべき。

その事業性を審査する能力こそ銀行のコアスキルであるべきなのだが、それがない。

いまごろになって事業性評価に基づく融資の拡大を標榜する銀行も増えつつあるが、

これまで担保主義で融資してきたのだから、必要な審査能力は備わっていないのだ。

こぞって消費者金融を手掛けるも、焼け石に水。もはや八方塞がり。

不動産などの担保を確保して融資するという質屋のような銀行業務は、もういらない。

『もう銀行はいらない』を上梓した経済評論家・上念司氏が、

確かな見識と舌鋒鋭い指摘で、銀行業界を“筆刀両断”する。

Photo: Adobe Stock

Photo: Adobe Stock

上念 司(じょうねん・つかさ)

上念 司(じょうねん・つかさ)1969年東京都生まれ。1993年中央大学法学部法律学科卒業。在学中は日本最古の弁論部・辞達学会に所属。日本長期信用銀行、臨海セミナーを経て独立。2007年より、経済評論家・勝間和代と「株式会社監査と分析」を設立。取締役・共同事業パートナーに就任。現在は代表取締役。2010年、米国イェール大学経済学部の浜田宏一名誉教授に師事し、薫陶を受ける。リフレ派の論客として経済政策、外交防衛政策など著書多数で、『もう銀行はいらない』(ダイヤモンド社)、『経済で読み解く日本史 文庫版五巻セット』(飛鳥新社)、『財務省と大新聞が隠す本当は世界一の日本経済』(講談社+α新書)などがある。テレビ、ラジオなどでも活躍中。

【前回】からの続き――

銀行にとって、融資の審査能力こそが自らの価値を生み出す「コア(中核)スキル」であり、腕の見せどころのはずです。

ところが、それを持ち合わせていない。

それでよくお金を貸せるものだと思いますが、現実にないものはないとしか言いようがありません。

では、銀行はどうやって審査して融資しているのでしょうか?

銀行が融資を判断する基準は極めて単純です。

大変残念ですが、もともと返せるお金を持っている人かどうかを判断しているだけなのです。

つまり、不動産など担保になる資産を持っている人であれば、お金を貸して利子を得る。

ブランド物の時計やバッグを質(しち)として預かる代わりに、お金を貸して利子を得る質屋とやっていることは変わりません。

事業の将来性なんて、誰にもわかったものではありません。

失敗するリスクだってあります。

そこで、銀行は仮に失敗しても「とりっぱぐれのない人に貸す」と開き直っているわけです。

逆に、お金(担保)を持っていない人には貸しません。

だって、失敗したら借金を返せないじゃありませんか。

銀行の審査業務は、言ってみれば初心者でもできる単純な仕事です。

そもそも人間がやる必要があるのかどうかも疑わしくなってきました。

(このことについては後述します)

とはいえ、不動産担保を押さえていても問題は起きます。

その不動産価値が下がってしまった場合、とりっぱぐれてしまうからです。

バブル崩壊後の90年代、このケースが数えきれないほど発生しました。

当時、土地の価格は右肩上がりで、「土地の値段は上がることはあっても、下がることはない」という“土地神話”がありました。

みんなこの神話を信じていたのです。

だから、銀行はその下がるはずのない土地を担保にお金を貸しまくりました。

ところが、土地の価格上昇が止まり、下落に転じると「担保割れ」を起こすようになったのです。

銀行はバブル崩壊後、2年だけ我慢しましたが、それ以上は無理でした。

土地価格の下落で帳簿上担保不足になった個人や企業から、容赦なく借金を取り立てたのです。

これは、たとえ返済が滞ったことがなくても、融資を減額したりやめたりして、強引に回収する「貸しはがし」というやつです。

また資金を必要とする企業や個人への「貸し渋り」も始まり、多くの人が路頭に迷ったのです。

さすがにいまでは、この手の貸しはがしはなくなりました。

しかし、担保を持っている人に貸すという銀行のスタンスは変わっていません。

多少変わったとしたら、その基準が時の経済情勢と監督官庁の指導に応じて多少緩くなったり、厳しくなったりするぐらいです。

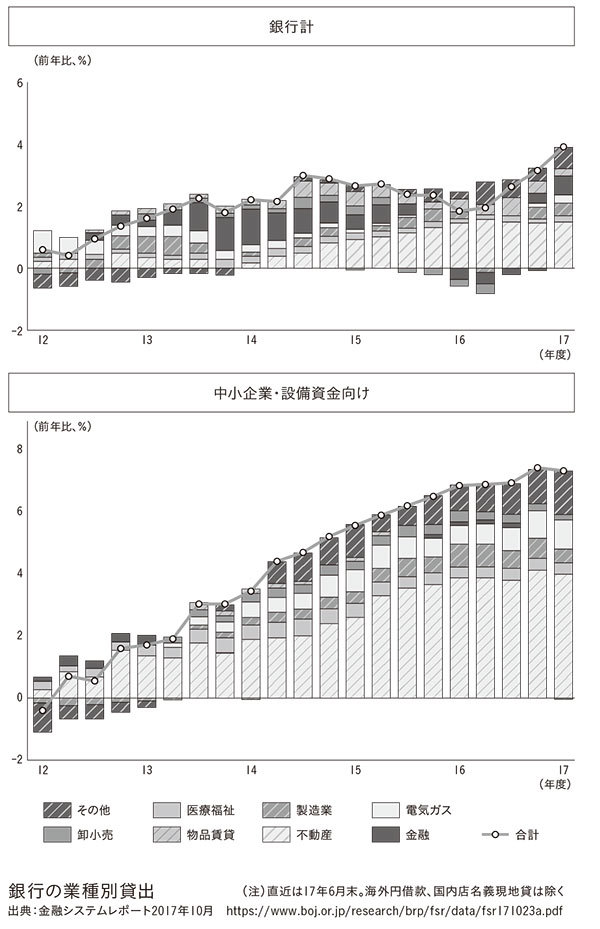

実はそんな変化が、統計データにも表れています。

上のグラフが示す通り、2013年から日銀による大規模な金融緩和が始まり、確かに銀行融資の総額は増えています。

ところが、これを業種別にみてみると面白いことがわかります。

結論を先に言うと、この融資の伸びをけん引していたのは「不動産業」だったのです。

次のグラフで確かめてみましょう。

貸し出しは全体的に伸びています。

特に中小企業の設備資金向けの貸し出しは、全体で前年比8%まで伸びています。

これ自体は決して悪いことではありません。

しかし、問題は中小企業向けの融資であっても、一番伸びているのが「不動産」であることです。

このグラフから読み取れることは、日本の工業力の礎である製造業への貸し出しの伸びが極めて低いということです。

【次回へ続く】