全米で話題の若手エリートがこぞって取り入れているライフスタイル、早期リタイアして自由に暮らす生き方「FIRE」(Financial Independence, Retire Early)。その第一人者で、ニューヨーク・タイムズなど多数メディアで取り上げられているクリスティー・シェンとブライス・リャン夫妻の初の著書となる注目の1冊『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』がついに発売となった。本連載では、本書の内容から、最速で経済的な自由を手に入れるための方法をお伝えしていく。

Photo: Adobe Stock

Photo: Adobe Stock

お金持ちになるための3つの方法

書店や図書館にあるパーソナルファイナンスのコーナーに足を踏み入れたことのある人はわかると思いますが、あまりの本の数の多さに圧倒され、困惑してしまいます。

私もまさにそうでした。多くの著者がお金をテーマにした本を書いており、その数にはめまいを覚えるほどです。

ただ、問題は書かれた本の量ではありません。相反するアドバイスが共存するということです。起業しなければならないと言う人がいれば、不動産こそが秘訣だと言う人もいます。個別銘柄への投資を推奨する人もいます。

そうした相反する情報を浴びることで、私たちは「分析まひ」に陥ります。進むべき道の選択肢があまりに多く、間違った方向に行くことを恐れ、行動に移せなくなるのです。

私自身がミリオネアになった過程と同じ道を歩んできた人の話を踏まえると、それらの本はすべて必ずしも間違ってはいません。

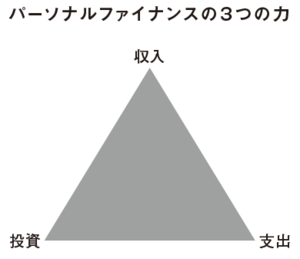

お金を稼ぐ方法は1つではないため、一見すると相反するアドバイスが出てくるのです。パーソナルファイナンスの世界の仕組みは上の図のようになっています。

角には収入、支出、投資があり、それぞれパーソナルファイナンスの3つの力を表しています。入ってくるお金(収入)、出て行くお金(支出)、お金から生み出されるお金(投資)です。

もし、それぞれが米国の平均所得である5万〜7万ドル、平均貯蓄率の7.5パーセント、インフレ調整した長期の平均リターンである6パーセントであれば、あなたの経済状況も定義から考えて平均となるでしょう。

平均的な経済状況の人は世間並みの中産階級の暮らしをしながら四十数年間働き、社会保障の力を借りて65歳でリタイアします。

そのパターンから抜け出して若くしてミリオネアになった人は、角の2つは平均(もしくはやや平均より上)でも、残る1つが卓越した傾向にあります。

つまり、ミリオネアには3つのタイプがいるということです。

そしてあらゆるパーソナルファイナンスの本(さらに推し進めて、あらゆるそうした本の著者)はその3つのタイプのうちの1つに分類できます。

最終的な目的地が同じであっても、そこにいたる方法は千差万別で、ときには相反する場合もあるのです。

ベストセラーとなった『金持ち父さん 貧乏父さん』で、著者のロバート・キヨサキが貯金は彼の貧乏父さんのようなだまされやすい人のためのものだと主張していることは有名です。「もしお金持ちになって経済的に安心したいのであれば、懸命に働いて貯金するだけではなれません」。

もちろん、私は全くその逆であることがわかっています。

懸命に働いてお金をコツコツ貯めれば、必ずあなたはそうなれます。ただ、彼が間違っているというわけではありません。

彼が属するミリオネアのタイプを考えると、彼のアドバイスは正しいのです。