日本国内に出回る投資信託の数は、今や約6000本。これだけたくさんの商品があると、「投資信託で資産運用を始めてみたいけれど、どれを選べばいいかかわからない!」と迷ってしまう人も多いことでしょう。本連載では、最新刊『全面改訂 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)を上梓した世界No.1投信評価会社「モーニングスター」トップの朝倉智也氏が、投資信託の賢い選び方をわかりやすくレクチャーします。さあ、あなたも「長期・分散・積立投資」で、人生100年時代の長生きリスクに今から備えましょう!

photo: Adobe Stock

photo: Adobe Stock

リスクは「危ない」という意味ではなく、「収益のブレ(振れ幅)」のこと

投資をしようかどうか決めかねている方の中には、「リスクをとるのは嫌だ」と考えている人もいるかもしれません。

一般にはリスクという言葉は「危険性」という意味で使われていますから、「危ない目にあうのは避けたい」と思うのも無理はないでしょう。

しかし投資の世界では、リスクは「危ない」という意味ではなく、「収益のブレ(振れ幅)」のことをいいます。具体例を見てみましょう。

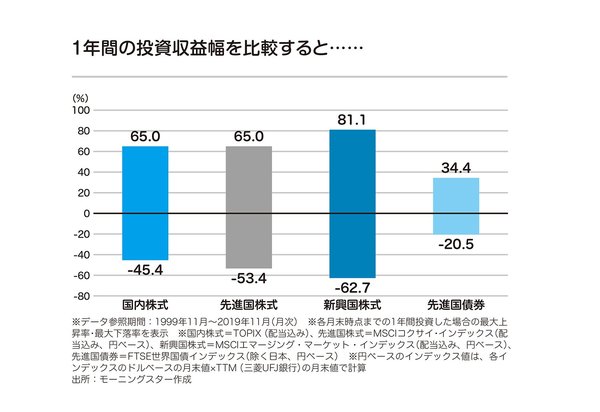

以下の図は、1999年11月~2019年11月の20年間のデータをもとに「各月末時点で国内株式、先進国株式、新興国株式、先進国債券に投資し、それぞれ1年間保有した場合の最大上昇率と最大下落率」を示したグラフです。

国内株式はTOPIX(東証株価指数)、つまり東証一部上場の全銘柄を対象として株式市場全体の値動きを示す指数で計算しています。

たとえば、過去20年間を振り返ると、あるタイミングでTOPIXに価格が連動する投信に投資したAさんは、1年で65・0%の利益をあげることができました。

しかし、別のタイミングで同じ投信に投資したBさんは、1年でマイナス45・4%の損失を被ったわけです。

この例では、「TOPIXに連動する投信に投資した場合、過去のデータから最悪の場合は1年間で45・4%下落し、最善の場合は65・0%上昇すると考えられる」というのが、リスクの正しい認識です。