投資対象としてゴールド(金)を保有している人はあまり多くないだろう。しかし、「ゴールドが近い将来最も有力な投資先の1つになる」と提唱するのは、YouTube再生回数6000万回を超える人気投資家の高橋ダン氏だ。2月刊行予定の著書『ゴールド投資──リスクを冒さずお金持ちになれる方法』では、ゴールドに投資する根拠から投資の実践方法まで余すことなく語った。本稿では、特別に本書から一部を抜粋・編集して紹介する。

Photo: Adobe Stock

Photo: Adobe Stock

ポートフォリオに「コモディティ」を入れてますか?

では、現在のみなさんのポートフォリオはどうなっているでしょうか。

私の周りの投資家を例にすると、それなりの投資経験があり、株などを持っている人のポートフォリオは、長期積立に使っている資金が少ない傾向があります。

なかには長期で積立てている人もいますが、積立資金の配分を見てみると「景気上昇を想定した資産」の比率が大きく、「景気低迷に備える資産」と「コモディティ」の比率が小さいか、ゼロに近いケースが多いといえます。

このタイプのポートフォリオは、景気が良いときには大きなリターンを得られます。しかし、ひとたびクラッシュが起きれば、それまで増やしてきた資産を一気に失う可能性があります。

そのリスクを抑えるためにも、長期積立を前提としつつ、最低でも20%はコモディティを積立ててほしいと思います。

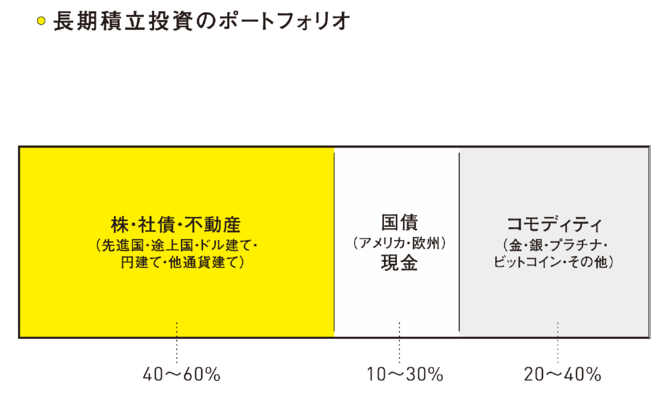

私が考える理想的な長期積立のポートフォリオをは次のとおりです。

・景気上昇を想定した資産(リスク・リワードが大きい資産)

株、社債、不動産(先進国、途上国、ドル建て、円建て、他通貨建て)に40~60%を配分します。

・景気低迷に備える資産(リスク・リワードが小さい資産)

国債(アメリカ、欧州)、現金に10~30%を配分します。

・上記の2つと連動性が薄い資産

コモディティ(金などの貴金属、ビットコイン、その他のコモディティ)に20~40%を配分します。

投資経験が少ない人は、長期積立から始めよう

一方、過去に投資経験がない人や、「現金が安全」と思っている人は、資産のほとんどを現金で持っていることが多く、「景気上昇を想定した資産」と「コモディティ」の比率が非常に少ない傾向があります。

このタイプのポートフォリオは、不景気になってもあまりダメージを受けません。不景気はデフレを伴うことが多いため、現金の比率が多ければ多いほど資産の安全度は高くなります。

ただし、お金は増えません。

銀行口座に入ってくる給料などの収入が、そのまま生活費として消えていますので、十分な金額の給料が定期的に入ってくるうちはよいのですが、収入が減ったり、年金暮らしになったときなどに生活費が足りなくなる可能性があります。

そのような未来を避けるためには、少額からでよいので長期の積立を始め、適度なリスクをとることが大事ですし、インフレリスクに備えてコモディティへの投資にも目を向けてほしいと思います。

念のため、私がこのようなポートフォリオに行き着いた根拠を書いておきましょう。

私がおすすめするポートフォリオは、私がウォール街で働いているときに、プロのトレーダーや営業部門が推奨していた長期投資のポートフォリオを前提としています。

トレーダーや営業部門は、主に景気上昇を想定した資産(株など)と、景気低迷に備える資産(債券など)を扱います。

比率的には、景気と連動性が高い株などが70%、債券のような安全資産が25%で、コモディティは5%くらいしか扱いません。

しかし、その背景には、株や債券をすすめるほうが金などのコモディティをすすめるよりも手数料収入が大きくなるという事情が影響しています。

その分を差し引くと、コモディティの比率はもう少し大きくてもよいと思いますし、長期投資の場合は「保険」として持っておくことも大事です。

そのようなことを考えて、景気上昇時に強い株などを40~60%、景気低迷時に強い債券などを10~30%、金を含むコモディティを20~40%という比率にたどり着いたのです。

コモディティの中では、ゴールドの重要度が高い

ちなみに、コモディティという言葉は、一般的には「原油などのエネルギー類」や「トウモロコシや大豆などの穀物」を含みます。

ただ、私が考えるポートフォリオのコモディティでは、これらに重きを置いていません。というのも、これらは供給量をコントロールできる商品であるため、将来的に供給量の増加によって値下がりするリスクがあるためです。

また、原油などのエネルギー関連の商品は景気との相関性が高く、不況のときに株などと一緒に値下がりする可能性があります。

景気と連動する投資商品は「景気上昇を想定した資産(リスク・リワードが大きい資産)」で買います。そのため「安全資産」や「保険」という観点から見て、これらのコモディティは長期投資において重要度が低いと考えています。

(本原稿は『ゴールド投資──リスクを冒さずお金持ちになれる方法』からの抜粋・編集したものです)