ポイントを徹底解説!

小規模宅地等の特例を使うためのポイントを解説します。この特例は、「自宅を誰が相続するか」で適用の可否が決まります。特例が使える人は2人です。

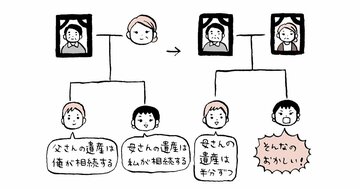

1人目は配偶者。配偶者が自宅を相続した場合は、無条件で8割引きになります。2人目は、亡くなった方と同居していた親族です。

例えば、母が自宅を所有しており、その母と長男が同居していた場合、母から長男に自宅を相続させれば、同居親族として自宅(土地)の評価額は8割引きになります。これがもし、母とは同居していない二男が自宅を相続した場合には、8割引きにはなりません。また、仮に長男と二男それぞれ2分の1ずつ共有で相続した場合には、半分は8割引き、半分はそのままの評価額になります。

ちなみに、特例を使える人が自宅を相続すると、遺産総額そのものが割り引かれて計算されるため、結果として、自宅を相続しない人の相続税も減少することになり、win-winの関係になります。ただし、自宅に見合うだけの金銭等で調整しないと、二男は納得しないかもしれませんね。

この同居親族の取扱いについての質問をいくつかご紹介しましょう。

まず、「親との同居期間は、どのくらい必要ですか?」という質問です。答えは、ほんの少しの期間でも問題ありません。極端な話、亡くなる一週間前から同居を始めたとしても、この特例を使うことが可能です。

ただそう聞くと、「親が亡くなる直前から実家に泊まり込んで、親が亡くなったら元の家に戻る形でも特例が使えるということですか?」と思いますよね。一時的な同居で特例を使おうという作戦です。

残念ながら、それは認められません。

同居期間に制約はないものの、相続が発生した後、相続税の申告期限(相続開始後10ヵ月)まで、その自宅に継続して住み続けることが条件となります。そのため、一時的な泊まり込みで、この特例を使うことはできません。

次に多いのは「親と住民票だけ一緒であれば、同居していたことになりますか?」という質問です。