コロナ禍では、お金を増やすより、守る意識のほうが大切です。

相続税は、1人につき1回しか発生しない税金ですが、その額は極めて大きく、無視できません。家族間のトラブルも年々増えており、相続争いの8割近くが遺産5000万円以下の「普通の家庭」で起きています。

本連載は、相続にまつわる法律や税金の基礎知識から、相続争いの裁判例や税務調査の勘所を学ぶものです。著者は、日本一の相続専門YouTuber税理士の橘慶太氏。チャンネル登録者数は6万人を超え、「相続」カテゴリーでは、日本一を誇ります。また、税理士法人の代表でもあり、相続の相談実績は5000人を超えます。初の単著『ぶっちゃけ相続 日本一の相続専門YouTuber税理士がお金のソン・トクをとことん教えます!』も出版し、現在3.5万部。遺言書、相続税、不動産、税務調査、各種手続きという観点から、相続のリアルをあますところなく伝えています【イラスト:伊藤ハムスター】

所得税や法人税といった税金は、基本的には誰が計算しても同じ金額になります。しかし、相続税は違います。遺産の分け方によって無限通りの正解があるため、税金面と気持ち面のバランスがとれた最適解を探す必要があるのです。なぜ遺産の分け方で相続税が何倍も変わってしまうのか。

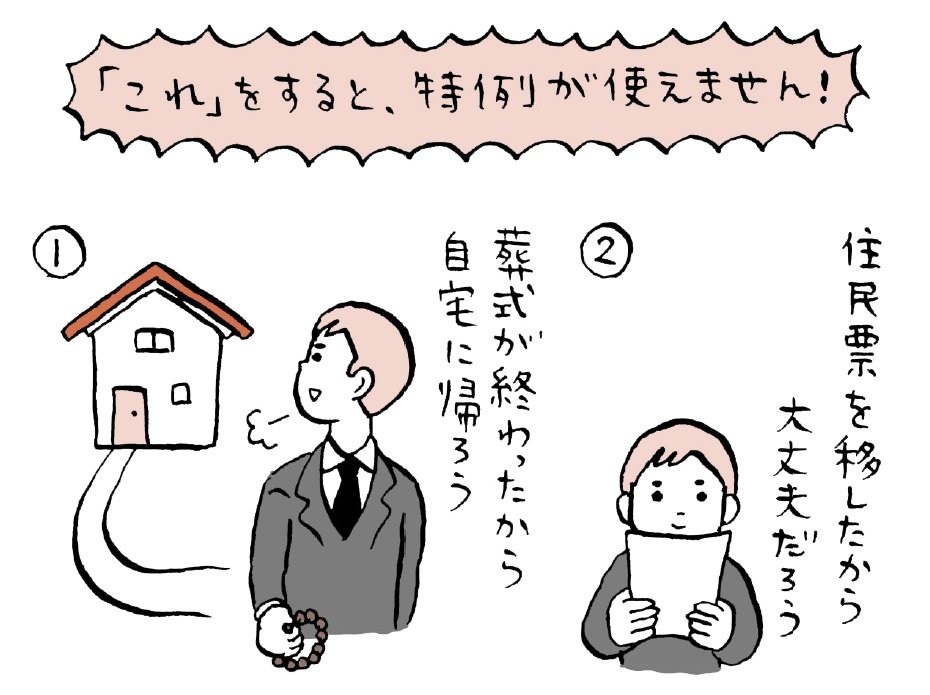

その大きな理由の1つが「小規模宅地等の特例」です。

「小規模宅地等の特例」とは?

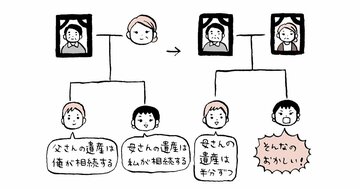

小規模宅地等の特例とは、「亡くなった方が自宅として使っていた土地は、配偶者か、亡くなった方と同居していた親族が相続すると8割引きの評価額で相続税を計算してもいいですよ」という制度です。

5000万円の土地であれば、たった1000万円で評価できるという、減額の幅が非常に大きな特例です。ちなみにマンションの場合には、マンション全体の土地の内、所有者の持分に対応する部分が8割引きになるので、戸建てよりは恩恵が少なくなる傾向があります。

この特例は「小規模」という名の通り、使える面積に限度があります。それが330m²、つまり100坪です。ただ、100坪を少しでも超えると特例が使えなくなるわけではありません。

100坪までは8割引きとなり、それを超える部分は通常の評価額で計算します。地価の高い地域においては、この特例が使えるか使えないかによって、相続税が何百万~何千万円と変わることもあります。また、遺産の合計額が基礎控除を超えていたとしても、この特例を使えば基礎控除以下となり、結果として、相続税が0円になる人もたくさんいます(この場合、相続税の申告は必要です)。

この特例のポイントと注意点を見ていきましょう。