『税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門』や『改訂版 一番やさしい!一番くわしい! はじめての「投資信託」入門』など著者累計54万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂版『[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』を上梓。

本書では、iDeCoのメリットや留意点、商品を選ぶポイント、金融機関の選び方など紹介。まだ加入していない人はもちろんのこと、加入している人にも出口戦略など有益な情報が盛りだくさん。本連載では、老後のお金に不安を抱えている人に向けて、お届けしていきます。

Photo: Adobe Stock

Photo: Adobe Stock

20年単位でさらにみると、節税効果はもっと大きい

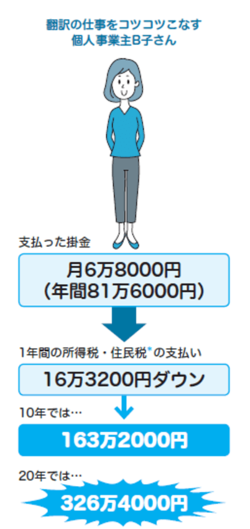

通訳や翻訳の仕事をしている個人事業主のB子さんがiDeCoに加入したとします。掛金の上限額を拠出したとしたらどうなるでしょうか(課税所得は300万円とします)。

Aさんは、所得税と住民税を合わせると16万3200円も支払う税金がダウンしました。

10年でみると、Aさんは163万2000円も支払う税金が減ります。20年続けたとしたら軽減効果は、累計で約326万円にもなります(税率を一定と仮定した場合)。

それ以外にも、iDeCoを利用し積み立てを始めて、ご夫婦の課税所得が減ると、市町村民税の所得金額に比例して課税される住民税額(所得割額)も下がるので、例えば0~2歳児の保育料が下がるケースもあります。

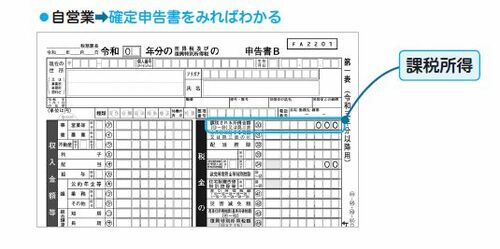

ここまで課税所得と掛金の額に応じて、軽減される税金の額が変わる話をしてきましたが、みなさんは自分の「課税所得」をすぐに答えられますか? セミナーで参加者に質問をすることがありますが、即答できる人はほとんどいません。

ふだん、年収は意識しても「課税所得」を意識することは少ないと思います。では、どこをみればわかるでしょうか。

自営業・フリーランスなど第1号被保険者の方は毎年確定申告をしているので、イメージがわきやすいのではないでしょうか。確定申告書の「課税される所得金額」の欄をみると、わかります。

*所得税と住民税の課税所得は毎年同額として簡便的に試算したもの

LIFE MAP,LLC代表/ファイナンシャル・ジャーナリスト

出版社や新聞社勤務などを経て独立。2000年FP資格を取得。取材・執筆活動を行うほか、投資信託やiDeCo(個人型確定拠出年金)、マネープランセミナーなどの講師も務める。「一億人の投信大賞」選定メンバー、「コツコツ投資家がコツコツ集まる夕べ(東京)」幹事などを務め、投資のすそ野を広げる活動に取り組んでいる。『こんなときどうする? どうなる? Q&A 3つのNISA 徹底活用術』(日本経済新聞出版)、『新・投資信託にだまされるな!』『改訂版 一番やさしい! 一番くわしい! はじめての「投資信託」入門』(以上、ダイヤモンド社)ほか著書多数。

著者からのメッセージ

日本で2001年10月に確定拠出年金制度(DC)が導入されてから20年が経ちました。制度がスタートした当初は批判的な声もありましたが、企業型DCとiDeCoを合わせると加入者は1000万人に迫り、利用する人は着実にふえています。

フィデリティ・インスティテュートがDC制度施行20周年に合わせて実施した「確定拠出年金1万2000人意識調査」(うちDC加入者は約3000人)によると、4割の人が「運用はうまくいっている」と回答しており、「運用はうまくいっていない」と回答した人はわずか1割でした。しかも、投資信託で運用している人は、元本確保型商品で運用している人と比べて「運用がうまくいっている」と回答した割合が約2倍多くなっています。この20年、リーマン・ショックなどもありましたが、長期的にみれば株価も順調に上昇したため、一定のリスクをとった人が報われたといえるでしょう。

一方で課題もあります。前述の調査では制度やしくみが「わからない・知らない」と回答する人が少なくないことです。企業型DCでは約4割の人が事業主掛金の額を知らず、5割の人が転職するときの移換について理解していません。結局、しくみが複雑なことがDC制度の普及を妨げる要因になっている、ともいえます。今回の改正で加入できる年齢がのび、受け取り方の選択肢が広がり、さらに企業型DC加入者は原則iDeCoに加入できるようになります。転職や独立、二拠点生活などライフスタイルの多様化を踏まえ、制度はよりシンプルに、加入や移換時の手続きもカンタンに、早く、デジタル化なども進めてほしいと思います。

とはいえ、せっかくある制度です。とくに国民年金の第1号被保険者の方や企業年金のない会社員の方にはぜひiDeCoを知って活用していただきたいと思います。

本書はiDeCoについて解説した本ですが、制度を知ったうえで「加入しない」「つみたてNISAを優先的に使おう」という選択もあっていいでしょう。要は、平均値やモデルではなく、「自分はどうなのだろう」と調べて行動することが大切です。

本書をきっかけに、いま一度「自分にとって満ち足りた(心落ち着ける)生活とはどういうものなのか」「将来、どこで、どんな人たちと、どんなふうに暮らしていきたいのか」をぜひ考えてみてください。今の自分が「未来の」自分をつくる――そう思って、日々を大切に生きたいものです。

■書籍紹介

◆ロングセラーの『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』』の改訂版が、ついに発売!!

◆基本的なしくみからメリットや留意点、金融機関・商品の選び方、受け取り方まで完全網羅!

◆大幅節税しながら老後資金を今すぐ準備!

iDeCoとは、ひと言でいえば、「節税しながら老後資金を準備できる制度」のこと。自分でお金をだして、預金や投資信託などで運用していき、60歳以降に運用してきたお金を受け取るしくみ。

運用益が非課税になるだけでなく、掛金を払ったときも、税金(所得税・住民税)が安くなる。私たちが老後に向けてコツコツ資産をつくっていこうと考えたとき、ぜひとも活用したい制度です。

ご購入はこちらから↓

【Amazon】 【紀伊国屋WebStore】 【楽天ブックス】