フリー・キャッシュフローは

「安定操業時にある企業」が語る指標

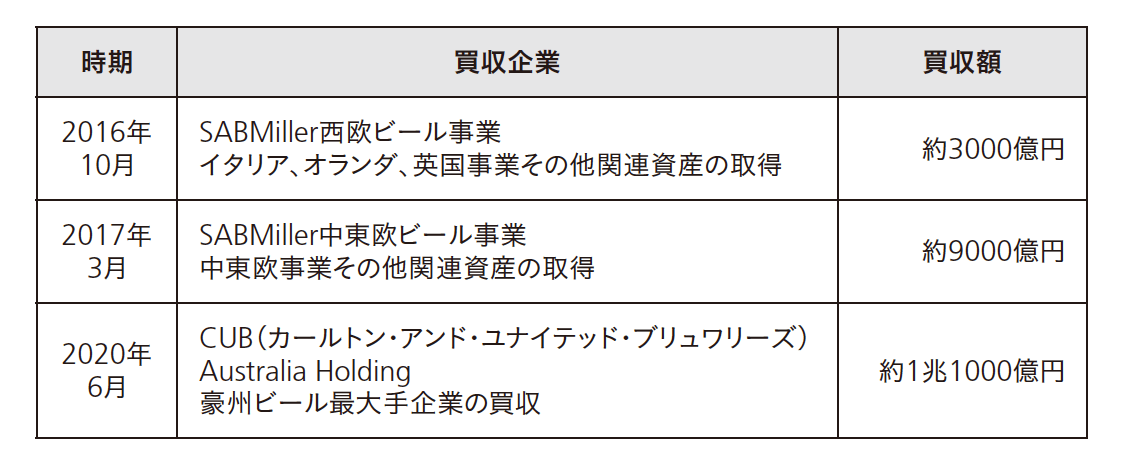

アサヒと言えば、2016年以降、海外において積極的な大型M&Aを実行し、そのために有利子負債と第三者割当増資による資金調達を拡大した企業である(図表3)。

図表3 アサヒグループホールディングスのM&Aの歴史

図表3 アサヒグループホールディングスのM&Aの歴史

ビール業界では近年、世界的な企業再編が進んできた。結果として、世界シェア1位のアンハイザー・ブッシュ・インベブ(ABインベブ)は、世界のおおよそ3分の1の市場を握るに至り、ボリューム争いは一段落するに至っている。

そんなABインベブは欧州での市場シェアが高い地域で独占禁止法への抵触懸念が台頭した。このため一部の事業売却が行われ、これらをアサヒが積極的な買収に走ったという経緯がある。豪州のCUB Australia HoldingもABインベブからの買収であり、同社との従前からの強固な関係性が、一連のアサヒの海外での積極的なM&Aに至った背景にある。

先行投資を行う企業が主に語る経営指標がEBITDAであるならば、安定操業時にある企業が短中期的に語る経営指標はFCFである。総額2兆円を超える一連の積極果敢な海外M&Aが一段落し、2020年末の有利子負債は新型コロナ感染症の影響もあって1兆8000億円にまで膨らんだ。DEレシオ(現金控除後)も0.98倍(劣後債調整後)まで上昇している。

これからは獲得した海外ポートフォリオ企業からのキャッシュフローの確実な刈り取り期に入っていく。こうした背景が、アサヒの安定した業績推移と債務の削減を主眼とした経営指標FCFへと結びついていよう。

FCFは有利子負債の

返済原資に直接寄与する

2021年7月15日の『日本経済新聞』の記事でも、アサヒのCFOは自社の財務状況について、「財務的に危険な状態ではないが、将来への成長投資の余力は欲しい。今後は、有利子負債の返済能力を示す純有利子負債に占めるEBITDA(利払い・税引き・償却前利益)の倍率を24年までに3倍(足元は6倍)にする。今期のフリーキャッシュフローは目標の2000億円以上が見えつつある。不要資産の売却も進めて返済に充て、有利子負債は24年に約1兆2000億円と今の約1兆8000億円から減らす。EBITDAは目標の4000億円程度を達成出来そうだ」と述べている(*1)。

上記のようにアサヒはEBITDAにも言及はしている。しかしあくまで有利子負債額が健全な範囲にあるかを評価するための指標であって、有利子負債の返済原資として直接寄与するものは、FCFそのものなのだ。

有利子負債の返済を急ぐアサヒは、その返済原資となる毎年のFCFを実額2000億円で示す一方、2024年までに目指したい有利子負債の水準を、現有資産の稼ぎ力であるEBITDAと比較して3倍程度と表明しているのである。