アサヒが重視する

M&Aの4つのポイント

アサヒ社長(当時)の小路明善氏は、『日経ビジネス』のインタビュー記事(2017年3月27日)にて、欧州ビール会社を矢継ぎ早に買収することで得られる競争力の源泉について、以下の4つを挙げている(*2)。これらは、その後に続く豪州での大型M&Aにも通ずる、アサヒがM&Aで重視する4つのポイントとしてとらえられる。M&Aによるグローバル市場での持続的な成長を目指す日本企業にも大いなる示唆を与えよう。

特に収益性については、『日経ビジネス』の記事(2018年8月6日・13日号)にて、下記のように答えている(*3)。

「引き上げられます。売上高に対するEBITDA(利払い・税引き・償却前利益)の比率は西欧事業で約24%、中東欧事業で約31%です。この数字は、競合と比較しても高い。当社の国内酒類事業は約26%です。数量当たりの売上単価は伸びており、これから利益率は高まります。我々は買収した2つのビール事業で、当面5年間は売上高の伸び率が年平均で1桁台後半、利益は10%前後の成長という目標を掲げています。利益成長を高く設定しています」

安定した業績推移の裏には

成長努力とM&A攻勢がある

アルコール・飲料事業は比較的安定した事業であるため、FCFを目標として掲げやすいという側面はあるだろう。しかし、アサヒのFCFは、かつて夕日ビールと揶揄され倒産寸前にまで陥った企業が、自社開発によってスーパードライを発売したことによるオーガニックな復活と成長によるものであることを忘れてはならない。

また、そうした国内市場がいよいよ成熟・縮小に直面する中、巨額の有利子負債と増資による資金調達によって、成長する海外市場をつかんだ事実も見落とせない。

いかなる企業の安定したFCFの推移や経営目標であっても、その裏側にはたゆまぬオーガニックな成長の努力と、次なるステージを目指した積極果敢なM&Aというストーリーが支えているのである。

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)

*1 「アサヒG、売上収益・純利益最高──常務兼CFO北川亮一氏 豪州・欧州が回復先行(今期業績を聞く)終」『日本経済新聞』日本経済新聞社、2021年7月15日朝刊、18面

*2 「特集ーメガブランド 強さの限界 アサヒを襲うスーパードライの復讐ー〔PART2〕ーグローバルブランドへ高い壁 ハイネケンの背中、はるか遠く」『日経ビジネス』日経BP社、2017年3月27日号

*3 「編集長インタビューー[アサヒグループホールディングス社長兼CEO(最高経営責任者)]小路明善氏ーボリューム競争は終わった」『日経ビジネス』日経BP社、2018年8月6日・13日号

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

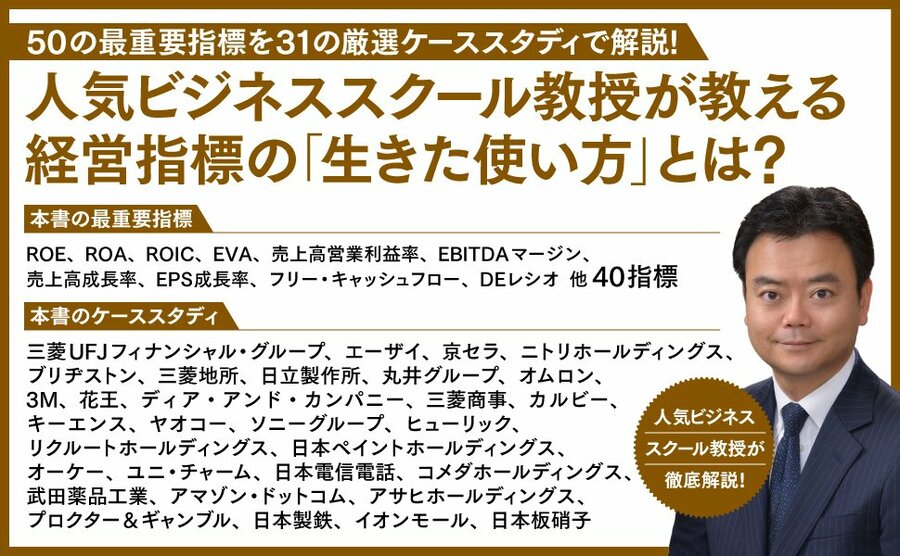

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

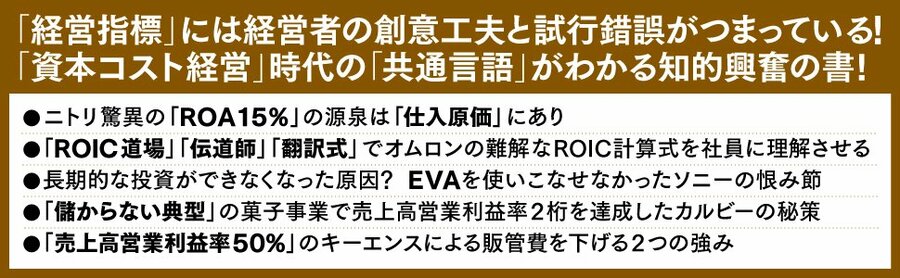

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。