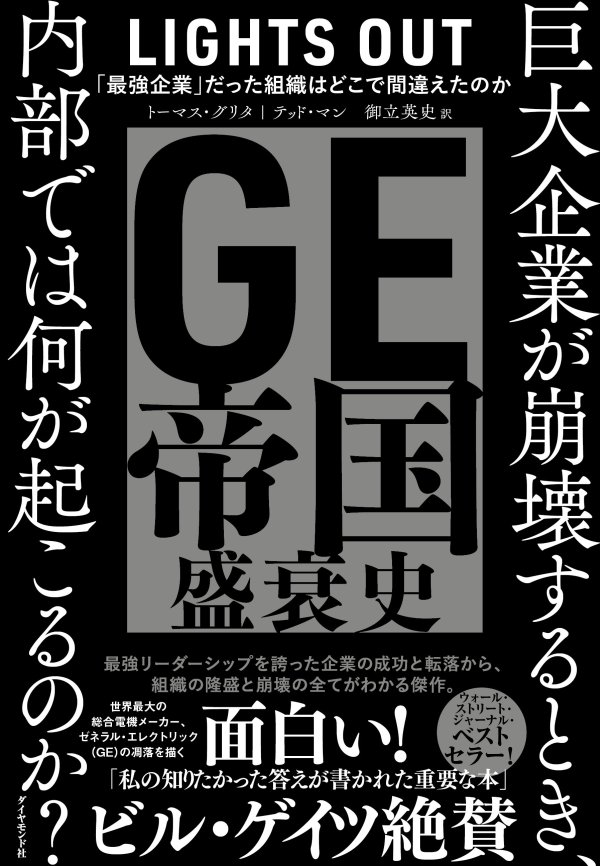

多くの日本人は気づいていなかったが、2000年以降のアメリカでこの100年起こっていなかった異変が進行していた。発明王・エジソンが興した、決して沈むことがなかったアメリカの魂と言える会社の一社、ゼネラル・エレクトリック(GE)がみるみるその企業価値を失ってしまったのだ。同社が秘密主義であることもあり、その理由はビジネス界の謎であった。ビル・ゲイツも「大きく成功した企業がなぜ失敗するのかが知りたかった」と語っている。その秘密を20数年にわたって追い続けてきたウォール・ストリート・ジャーナルの記者が暴露したのが本書『GE帝国盛衰史 「最強企業」だった組織はどこで間違えたのか』(ダイヤモンド社刊)だ。電機、重工業業界のリーダー企業だったこともあり、常に日本企業のお手本だった巨大企業の内部で何が起きていたのか?(訳:御立英史)

Photo: Adobe Stock

Photo: Adobe Stock

会計処理で業績を調整

2001年初頭、GEキャピタルはあちこちで不動産を買い集めた。1件当たり数十億ドルの規模で、全米各地の事業を買収した。ウェルチの下で行われた最後のディールで、GEはレストランチェーンのバーガーキングやクラッカーバレル、自動車修理のマイダス・マフラー、コンビニのサークルKなどに融資を行うビジネスに進出した。

このような買収によって、不動産関連の融資が数千件のオーダーで発生し、GEの事業はジェットエンジンの製造や冷蔵庫の販売から、次第にかけ離れていった。だが、それはまさに、世界最大級のノンバンク金融機関となったGEキャピタルに必要な事業だった。

1年後、ムーディーズはGEが発行する1億6400万ドルの資産担保証券について、「問題含みの貸付債権の割合が増加している」という理由で評価引き下げの監視対象にした。だが重要なのは規模であり、GEが不動産取得をためらうことはなかった。

イメルトがCEOに就任してからも、不動産への進出は止まらなかった。2001年12月、40億ドルを投じてセキュリティ・キャピタル・グループを買収し、GEキャピタルが保有する不動産を増やした。キムコ・リアルティ・トラストとジョイントベンチャーを設立し、複数のショッピングセンター買収にも乗り出した。年末には、保有する商業用不動産は約240億ドルまで増大していた。

GEには、こうしたディールを利用して利益目標を達成できる複雑な仕組みがあった。

キャッシュフローは、ウォール街が四半期ごとにGEを採点するのに使う1株当たり利益ほど重要ではなかった。2001年の夏、イメルトはCNBCの番組で「GEは今後ウォール街を失望させることはない」と断言した。

その自信の背景には、GEキャピタルの存在があった。会計処理で業績を調整するというのはどの会社もやることだが、GEは特に会計処理への依存度が大きかった。四半期末が近づくと、経営陣は当然のように、土壇場での調整やめまぐるしい事業部間取引を行った。

際限のない買収が必要だ

このような業績操作はイメルトの発案ではないし、秘密でもなかった。GEの幹部たちは、業績が常にスムーズに向上するよう調整していたことを認めている。ウェルチの最も重要な部下の一人である元CFOのデニス・ダマーマンは、「収益に一貫性があることと、サプライズがないことが重要だ」とフォーチュン誌に話している。

ぽっちゃりと太ったアイオワ州出身のダマーマンは、1967年にGEに入社し、84年にCFOに就任した。金融サービスの成長の多くは、彼の監督下で実現した。GEの財務部門が変な方向に暴走しないための安全弁の役割も果たした、という評価もある。クラシックカーや競走馬を収集し、社用ジェットを他の幹部よりも頻繁に利用した。

同僚によれば、彼は「あらゆる意味で攻撃的」で、部下の頭を押さえつけた。たとえばプロジェクトの提案に対し、「こんなくだらないアイデアは前代未聞だ」などと噛みついた。提案者の反論に納得すれば態度を和らげることもあるが、たいていは新しいアイデアの持ち主を委縮させた。

ダマーマンは、GEの不透明な構造と不思議なほど堅実な利益を、傲慢とも思える自信に満ちた態度で擁護した。GEが利益を上げている理由を理解できるのはGEだけであり、投資家は黙って配当だけ受け取っていればいい、と言わんばかりだった。

「GEは複雑で多様性に富む企業であり、外部の人間が完全に理解できるとはとても思えない」と語っている。「投資家に伝えたいことは、当社には多くの事業があって、それを組み合わせることで一貫して利益を成長させられるということだ」

GEでは最初に業績目標が決められ、どうやってそれを達成するかは二の次である。その目標を達成するために必要な数字が各事業に割り振られ、方法はどうであれ、数字を達成することが厳しく求められる。

次々に買収が行われて、利益確保の勢いが増していった。GEは、工業分野の企業としては異例の高さを誇る株価収益率(PER)を価値の高い通貨として、企業買収を進めることができた。株価収益率の低い企業を単に買収するだけで、自動的に利益を上げることができたのである。

PERというのは、株価が1株当たり利益の何倍かを示す尺度で、株価を1株当たり利益で割って算出することができる(単位は「倍」)。たとえば、GE株のPERが40倍だとしよう。これは1株40ドルなら、1株当たり年間1ドルの利益が上がっているという意味だ。そのGEが、PERが10倍(1株40ドルの株で年間4ドルの利益)の企業を買収すれば、それだけで3ドルの利益をつかんだことになる。

安いお金─調達利率(資金調達コスト)の低いお金─で、それを上回る利益率の会社を買えば、同じことができる。GEの資金調達コストは低いので、それは難しいことではない。

しかし、GE株といえども、常に高く評価され続けるわけではない。高評価を維持するために、もっと多くの買収を行うか、何か別の方法で利益をひねり出す工夫をしなければならない。その工夫の一つが、会計規則をねじ曲げて、買収による利益を膨らませることだった。

巨大企業が崩壊するとき、内部で何が起こるのか?

パナソニック、東芝、ソニー、日立製作所、三菱電機、三菱重工、IHIといった日本の電機、重工業業界を中心とした大企業にとってGEは常にお手本でした。GEは日本企業に家電ビジネスを奪われ、その日本企業は中国に家電事業を奪われ、GEが採った「選択と集中」の戦略に日本企業が学ぶということが行われてきました。

『GE帝国盛衰史――「最強企業」だった組織はどこで間違えたのか』トーマス・グリタ、テッド・マン著 御立英史訳、定価2200円、ダイヤモンド社刊

『GE帝国盛衰史――「最強企業」だった組織はどこで間違えたのか』トーマス・グリタ、テッド・マン著 御立英史訳、定価2200円、ダイヤモンド社刊

GEは業績不振から家電事業を含むさまざまな主力事業を売却、分割し続けた結果、かつての超巨大コングロマリットの面影はいまや薄く、近年では「GEの解体」が囁かれるほどに変貌してしまいました。ジャック・ウェルチ、ジェフリー・イメルトをはじめとするカリスマとして知られた経営者たちはどこで間違ったのか? それは、21世紀のビジネス界の謎の1つでした。

その謎を、ウォール・ストリート・ジャーナルのGE番記者が本書で解き明かしています。20数年にわたる秘密主義で知られるGEの内部の詳細な変化をはじめて暴露したのです。

ビル・ゲイツが「2021年夏の推薦図書5冊」の筆頭に選んだことで、邦訳刊行前から注目されていた本書。「大きく成功した企業がなぜ失敗するのかが知りたかった」とビル・ゲイツが長年抱いていたという疑問への答えを、ぜひ本書で読み解いてください。

100年に一度とも考えられる巨大企業の凋落を描く本書は、面白く読める21世紀の歴史的ビジネス読み物です。