コロナ禍のリモートワークなど生活スタイルの変化により注目されたのが、資産形成に対する関心が高まったこと。特に、20~30代の若い人たちの間で、つみたてNISAの口座開設が急増した。そんな状況の中、つみたてNISA本の決定版ともいえる『最新版 つみたてNISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)が3月16日に発売。本連載では、つみたてNISAを利用して長期投資や資産形成をしてみたいという人に向けて、失敗しないつみたてNISAの賢い選び方・買い方について同書から抜粋して公開。「つみたてNISAってなに?」という投資ビギナーの人でも大丈夫。基本的なところからわかりやすくお伝えしますのでお付き合いください。【投資信託・つみたてNISAがよくわかるQ&A】の9回目をお送りします。

Photo: Adobe Stock

Photo: Adobe Stock

【Q9】もう50代なのですが、

今から投資を始めてももう遅いですか?

大丈夫です。今すぐ始めてください。

iDeCoの場合、加入期間が60歳までなので、50代で始めると、ほとんど残高が積み上がらないので、一部では「あまり意味がない」という声もあるのですが、それでもゼロよりはマシです。もし余力があるなら、50代でもiDeCoを始めてください。

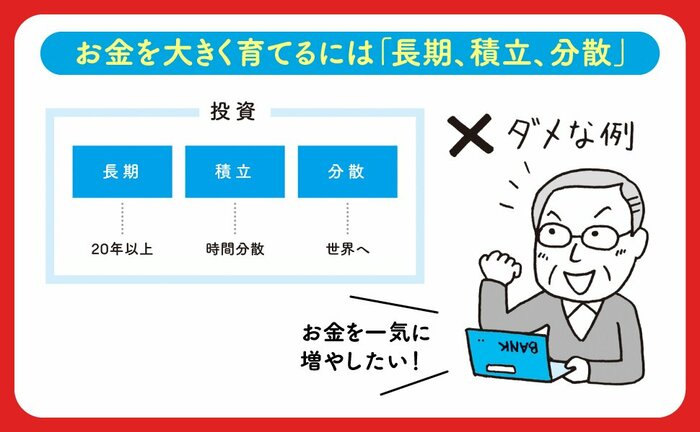

このように前置きをしながらも、やはりおすすめしたいのはつみたてNISAです。つみたてNISAは、iDeCoのように加入期間が決まっていないので、少なくとも投資可能期間が終了する2042年までは積み立てを続けることができます。

たとえば今が2022年で50歳の方なら、2042年は70歳です。定年になってお金に余裕がないという人もいると思いますが、再就職でも何でもして毎月の給料を稼ぎながら、積立投資を続けてもらいたいと思います。

「健康寿命」は、男性が72・68歳、女性が75・38歳

「健康寿命」という言葉をご存じですか。これは、「健康上の問題で日常生活が制限されることなく生活できる期間」と定義されているもので、2021年に厚生労働省が発表した数字によると、男性が72・68歳、女性が75・38歳でした。

つまり、ここまではなんとか健康に、病院に頼らなくても生活できるということです。

ただ、それ以降は病気がちになり、病院に入院するケースや、場合によっては介護施設のお世話にならざるを得ない状況も想定しておく必要があります。本当にお金が必要になるのは、そこからでしょう。

できれば、健康寿命を全うするところまでは働きましょうということです。

それと同時に積立投資を続けてください。そうすれば、健康寿命に達してそこから先、自分自身の寿命が尽きるまで、何とか凌げる可能性が高まります。

ちなみに日本人の平均寿命は、2020年の数字だと、男性が81・64歳、女性が87・74歳ですから、健康寿命以降の時間は、男性が8・96年、女性が12・36年になります。最低でもこの間をカバーできるお金を作るという意味でも、50歳だからといって資産形成するのに遅すぎることはないのです。

50代で金融資産を保有していない世帯は、全体の13・3%

ちなみに金融広報中央委員会が2021年1月に公表した、2020年の「家計の金融行動に関する世論調査(二人以上世帯調査)」によると、50代で金融資産を保有していない世帯は、全体の13・3%を占めました。何と7人強に1人が無貯蓄なのです。

でも、悲しむ必要はありません。70歳まで働きながら資産形成をするという覚悟を決めれば、50歳からでも20年間、資産形成をする時間があります。何事も諦めないことが肝心です。

【A9】大丈夫です。すぐ始めてください。つみたてNISAなら個人型確定拠出年金(iDeCo)と違って、何歳からでも始められます。

セゾン投信代表取締役会長CEO

一般社団法人投資信託協会副会長、公益財団法人セゾン文化財団理事

1987年明治大学商学部卒業、クレディセゾン入社。2006年セゾン投信を設立。2020年6月より現職。つみたてで、コツコツと資産をふやす長期投資を提言。国際分散型投資信託2本を15年以上運用し、個人の長期資産形成を支えている。客観的な定量評価を行う「R&Iファンド大賞」最優秀ファンド賞を9年連続受賞。口座開設数16万人、預かり資産5000億円を突破。

主な著書に『最新版 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』(以上、ダイヤモンド社)他多数。

これから投資を始めるなら、つみたてNISAで決まり!

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

◎長期投資のプロが教える! 正しい投資信託の選び方・買い方の決定版!

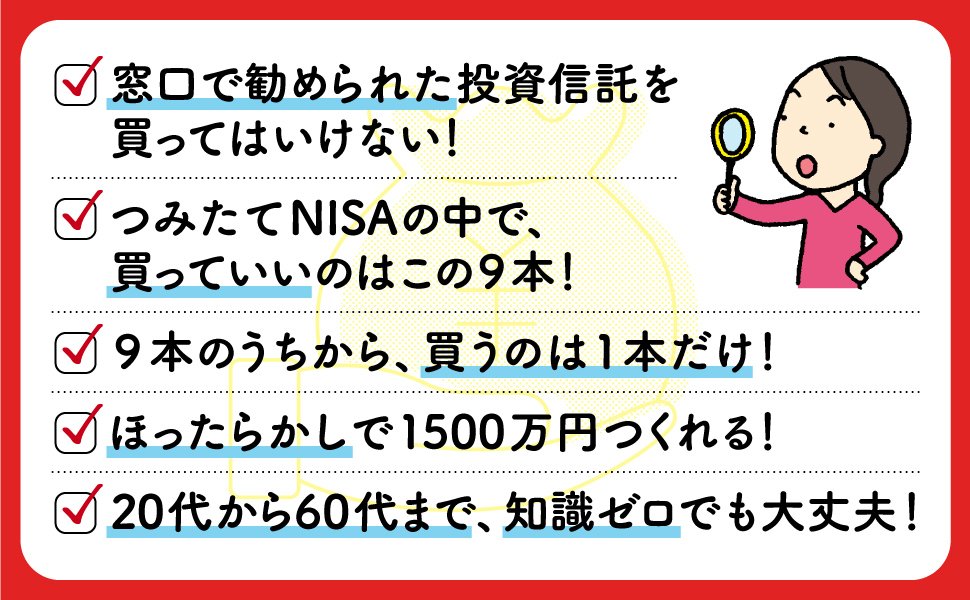

◎「つみたてNISA」は、20~30代で始める人が急増中!

◎「つみたてNISA」201本の中で、買っていいのは9本だけ!

◎20代から60代まで、知識ゼロでもほったらかしで1500万円つくれる!

◎一生お金に困らないために今すぐ始めよう!

四六判並製・250ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]