いまや日本円の価値は下がり、日本経済の成長も長期的には期待薄……。米国経済も、Twitter、Meta(Facebook)、Amazon、HPとリストラを実施する大手企業が続々と増え、いっときの“米国株ブーム”は過ぎ去った。そこでいま注目されるのが「グローバル投資」だ。米国の富裕層の間では、米国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。

日本と海外の投資・経済を知り尽くした金融マン待望の初著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)では、富裕層がやっているイギリス・フランス・ドイツ・イタリア・スイス・インド・チリ・台湾などへの国際分散投資法を、一般の個人投資家に向けてわかりやすく解説!

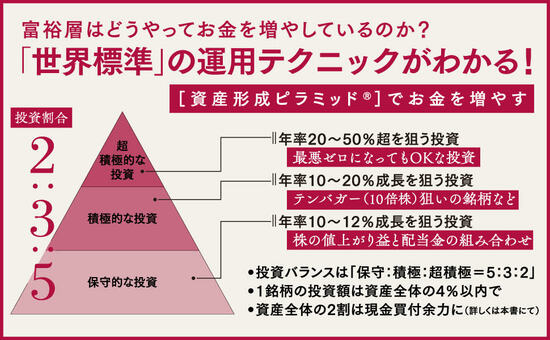

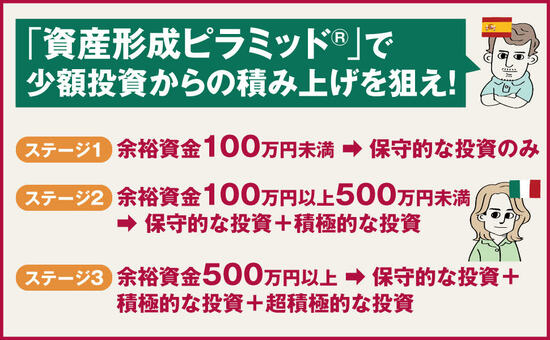

投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、SBI証券や楽天証券などでも実践できる内容で、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意を伝授する。

イラスト:ヤギワタル

イラスト:ヤギワタル

年率10%のリターンは非現実的?

【前回】からの続き 日本では超低金利時代が長年続いており、メガバンクの定期預金の金利は、年率0.002%程度。100万円を1年定期に預けたとしても、利息はたった20円です。

株式投資によって年率10%で運用できたら1年後には110万円になりますから、定期預金の5000倍のリターンが得られることになります。

「長期×複利運用のパワーはわかったけど、定期預金の5000倍のリターンが得られる年率10%でコンスタントに長期運用するのは、現実的ではないのではないか?」と疑問を抱いたかもしれません。でも、それは杞憂(きゆう)にすぎないのです。

年率10%の長期×複利運用

あくまで過去の実績とはいえ、たとえば2009年のリーマンショックの最中に、ナスダック総合指数に連動するETF(上場投資信託)に投資をしていたら、10年以上にわたり、年率20%の運用成績が上げられる計算になっています。

また、ナスダック総合指数、ニューヨーク・ダウといった代表的な株価指数に連動するインデックスファンドでも、平均して年率7.4%ほどの利回りが期待できます。そう考えれば、年率10%という数字が、現実的な数字だといえるでしょう。

事業家にとっても、投下した資本に対して、営業利益ベースで年率15~20%の利益を継続的に叩き出すというのは、ごくごく当たり前の話です。年率10%前後の長期×複利運用は、サステナブル(持続可能)であり、個人投資家の資産形成を強く後押しするのです。【次回へ続く】

※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。