Photo:Michiko Tierney/gettyimages

Photo:Michiko Tierney/gettyimages

日本M&Aセンターで2021年12月に発覚した不適切会計。外部の弁護士と公認会計士が中心となって経緯や原因の調査が行われ、22年2月に「調査報告書」が公表された。だが、その内容には現経営陣への忖度が見られ、不適切会計が発生した真因について斬り込めていない。特集『日本M&Aセンター 砂上の「絶対王者」』(全6回)の#1では、「調査報告書」で描かれなかった、不適切会計の直接的な引き金となった“部長会議”の内幕を描く。

M&A仲介業を世に広めた「絶対王者」

不適切会計の調査報告書に“忖度”あり

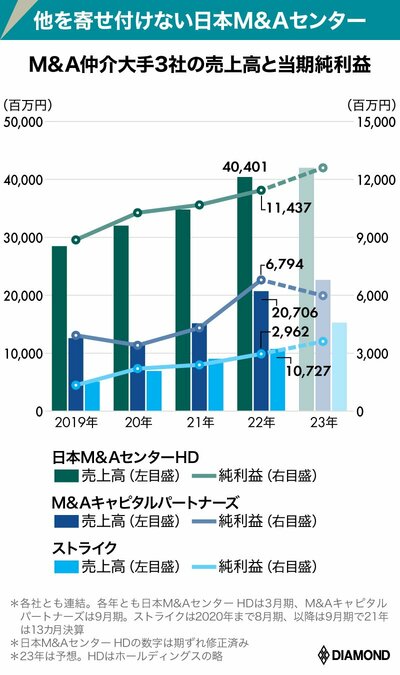

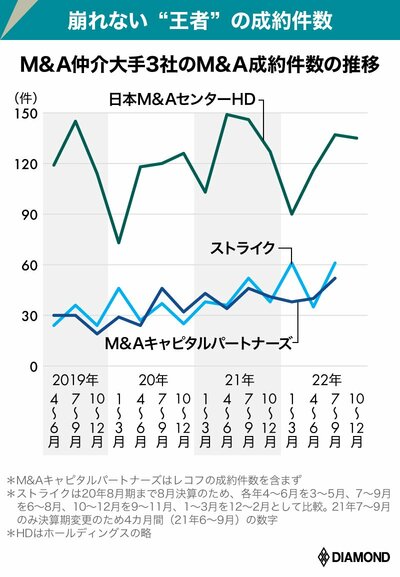

日本M&Aセンターホールディングスの中核子会社、日本M&Aセンターは、中小企業のM&A(合併・買収)仲介業のパイオニアだ。売上高や利益、M&A成約件数、人材など、どの点においても同業他社を寄せ付けない「絶対王者」である。

M&A仲介業は、会社を売却する側と、買収する側の間に立って、買収価格などの条件の交渉やそれに伴う契約の締結などをサポートし、M&Aを成立させる業務だ。売り手と買い手の両方から得る着手金や、M&A成立の際に得る成功報酬が、同社の売上高となる。両手取引の不動産仲介業をイメージすると、分かりやすいだろう。

この10年、日本M&Aセンターは売上高を約7倍に伸ばすなど急成長を遂げた。その背景を語る上で欠かせないのが、M&A仲介業界に吹く強烈な追い風だ。

日本の中小企業は経営者の高齢化が急速に進む。ところが後継者がおらず、“黒字廃業”の危機にひんしている中小企業は多い。放置していれば、サプライチェーンが分断してしまう恐れもあり、産業界全体の喫緊の課題となっている。

そんな中で、中小企業庁はM&Aが事業を承継する手段として有効だと説いていたM&A仲介会社に着目。「事業承継・引き継ぎ補助金」や「特例事業承継税制」を整備した。

こうした国の後ろ盾を得られたことは、M&A仲介業界にとって千載一遇の好機。一気呵成に全国で営業攻勢をかけ、それがこの5年の好業績と成約件数の成長に結び付いたのだ。

ところが、である。「絶対王者」日本M&Aセンターの社内では、異変が起きていた。

2021年12月、売上高の社内報告に一部不適切なものがあると公表し、22年3月期第3四半期の決算発表を延期したのだ。

それを境に株価は急降下。1兆2000億円を超えていた時価総額は22年6月には約3分の1にまで縮小した。

すぐに日本M&Aセンターは外部の弁護士と公認会計士による調査を実施し、22年2月14日には「調査報告書」が公表された。それと同時に、三宅卓社長は報酬減額、楢木孝麿副社長と竹内直樹常務取締役は報酬減額と降格の処分を発表。竹内取締役は営業本部長から退任することになった。

経営陣はけじめを発表したことで、不祥事による社内の動揺も収まると考えたはずだ。

だが調査報告書の内容に、同社社員の多くは、三宅社長と竹内取締役への忖度を読み取っていた。不適切会計の真因に、ほとんど斬り込めていなかったからだ。

事情に詳しい同社の現役幹部と複数の関係者は、不適切会計の真因は、同社で月1度開かれていた「部長会議」に凝縮されていると証言する。

「地獄の会議」ともいわれるその部長会議とは、一体どのようなものなのか――。

ダイヤモンド編集部は、実際に会議に出席していた複数の部長を独自取材。調査報告書で描かれなかった部長会議の様子が、彼らの証言から判明した。次ページからその内容を明らかにし、前代未聞の不祥事の真因に迫る。