企業価値と正の相関がある非財務KPIとは?

柳氏は、2019年7月時点でエーザイのESGのKPI(重要なパフォーマンスに直結する指標)88種類につき、データが入手可能なかぎり過去まで遡って(平均12年)時系列データを抽出し、重回帰分析を実行しました。ROEをコントロールして、説明変数としてESGのKPIが、どのように被説明変数としてのPBRに影響しているかを調べたのです。

各々の非財務KPIは、その効果が表れるのに時間がかかります。たとえば、女性管理職を今日増やしても、明日の株価が上がるわけではありません。ESG的施策が企業価値に表れるまでには、たとえば、「登用された女性管理職が新しい角度から事業提案を行う」→「企業はそれを活かす」→「それを見た次世代の女性従業員が一層努力して管理職を目指し、新たな提案を行う」といった経路を辿るものと推定されます。

このように、ESG施策や非財務KPIは、事後的、長期的、遅延的に企業価値を高めるものと考えられます。柳氏はこの点を踏まえ、非財務KPIの「遅延浸透効果」を検証するために、28年分のPBRと可能なかぎりの期差分析を行ったのです。

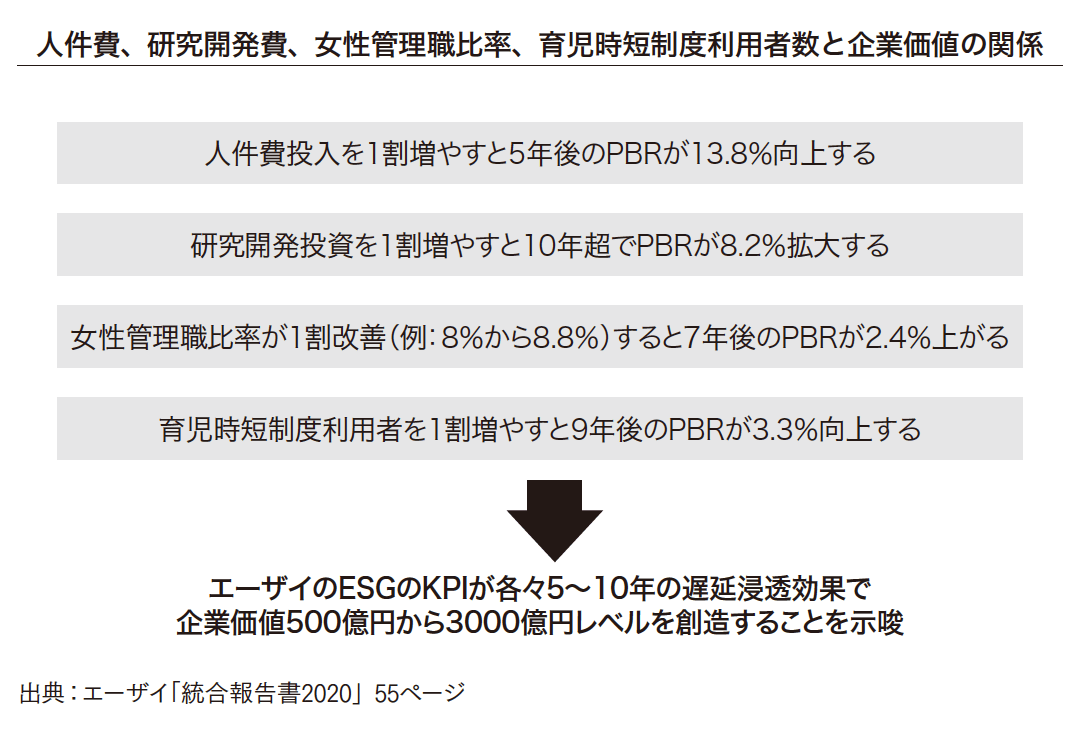

結果、図表2にあるように、エーザイの場合は人件費、研究開発費、女性管理職比率、育児時短制度利用者数を引き上げると、5年から10年といった長期の時間軸のなかで、企業価値の増大につながる可能性があることが示唆されています。

図表2 ESGのKPIが企業価値を上げる可能性がある

図表2 ESGのKPIが企業価値を上げる可能性がある

この柳氏による分析結果に対しては、「エーザイという製薬会社の特殊事例ではないか」「一般化できないのではないか」といった疑問や批判が寄せられています。一方で、次のようにさまざまな業種の企業が「柳モデル」による分析結果を自社の統合報告書などで開示する例が増えてきています。

KDDI:「温室効果ガス排出原単位を1割減らすと6年後のPBRが2.4%向上[*2]」

NEC:「部長級以上の女性管理職を1%増やす」と「7年後のPBRが3.3%向上する」「従業員一人当たりの研修日数を1%増やす」と「5年後のPBRが7.24%向上する[*3]」

日清食品ホールディングス:「研究開発費1%増加時に7年後のPBRが+1.4%、CO2排出量1%減少時に8年後のPBRが+1.0%などの関係性が出ています[*4]」

JR東日本:「鉄道事業のCO2排出量を1%減らすと、3年後のPBRが1.06%向上する」「従業員1人当たりの年間平均研修時間を1%増やすと、同年のPBRが0.54%向上する[*5]」

「柳モデル」は、ハーバード・ビジネス・スクールのジョージ・セラフェイム教授などの学究の世界に加え、投資の世界でもブラックロックのエリック・ライス氏、パインブリッジ・インベストメンツのアレッシア・ファルサローネ氏などの著名ESG投資家から評価や支持を得ており、非財務と財務を結び付ける「日本発」のアイデアとして、グローバルに一定の広がりを見せています。