「海外投資家とのすれ違い」を防ぐには

この調査で驚かされるのは、「CFO」と名乗っている役員のうち、20%は予算管理を担当しておらず、38%はIRは自分の責任の外だと回答している点です。海外の投資家・株主からすれば、「では、自分は業績予想や企業価値について、誰と面談すればよいのだ?」ということになってしまいます。

こうしたすれ違いや悲劇は、文鎮型経営体制の一役員にすぎない「経理・財務担当役員」が欧米と日本の経営スタイルの違いを認識しないまま、「流行りだから」「響きが格好よいから」といった理由で「CFO」と名乗ることから始まるのです。

もちろん、経営スタイルは企業が本拠を置く国や社会の文化・風土によって異なって然るべきです。大切なことは、株主だけでなく従業員や顧客や社会など、多くのステークホルダーに対して企業価値を高めるために、自社に最も適した経営スタイルを選択することです。

また、社内外の役員呼称は、その言葉の意味や受け止められ方を踏まえて検討・決定する必要があります。

私がCFOを務めてきた三菱UFJフィナンシャル・グループ(MUFG)やニコンも、社内的な意思決定プロセスは日本型の「多数合議型経営体制」であり、欧米型の数名のCスイートが共同経営する、というスタイルではありません。

両社とも、海外投資家からのわかりやすさを考え、経理・財務担当役員ではなく、CFOを称していますが、先方が期待するCFO像とのパーセプション・ギャップが生じないように、次のような工夫をしています。

MUFGでは、経営企画担当役員も海外IRに定期的に出て、投資家からの厳しい指摘にさらされるようにしています。具体的には、夏と冬の年2回の海外IRの行先である北米・欧州・アジアの3カ所に、CEOをヘッドとするチーム、CFOチームに加え、経営企画担当役員をトップとするチームを出し、投資家面談をしています。その3チームが行先を順番に替えていくことで、さまざまな投資家の異なる意見を3人の役員が均等に聞く体制としています。

「経営計画」「コーポレート戦略」をCFOが担当していないなら、担当している経営企画担当役員も投資家との対話の前面に立つことによって補完しよう、つまり、経営企画担当役員と日本流CFOの2人で、欧米のCFO1人分の役割を果たそう、という作戦です。

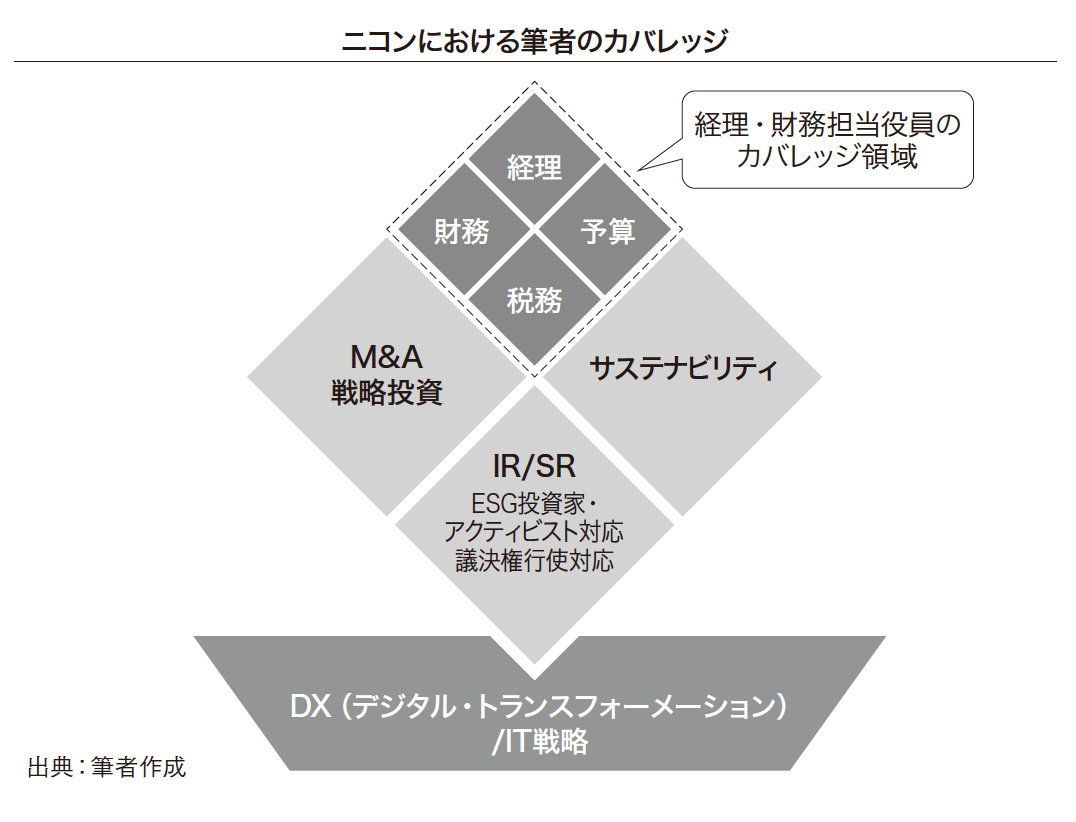

一方、ニコンでは、経理・財務担当役員が、文鎮型役員体制のほかの役職も兼務することで、実質的に海外投資家が期待するCFOの役割を果たそうとしています。

私の名刺の和文には、「取締役」のほかに、「経理・財務担当」「サステナビリティ戦略担当」「ITソリューション担当」など数多くの担当領域が記載されていますが、裏面の英文は「CFO」のみです。

経営企画(ニコンでは「社長室」という名称です)は別の役員が担当していますが、その傘下でM&Aや戦略出資を担当する投資企画部は私が関与しており、出資先の業績モニタリングを行う委員会の委員長も私が務めています(図表3)。

図表3 ニコンのCFOは「経理・財務」「M&A戦略」「サステナビリティ」「IR/SR」「DX」まで担当

図表3 ニコンのCFOは「経理・財務」「M&A戦略」「サステナビリティ」「IR/SR」「DX」まで担当

こうした工夫で、文鎮型役員体制のもとであっても、投資家から見て欧米企業のCFOと遜色ない対話ができるようにすることは、日本企業にとって重要です。

※この記事は、書籍『CFO思考』の一部を抜粋・編集して公開しています。