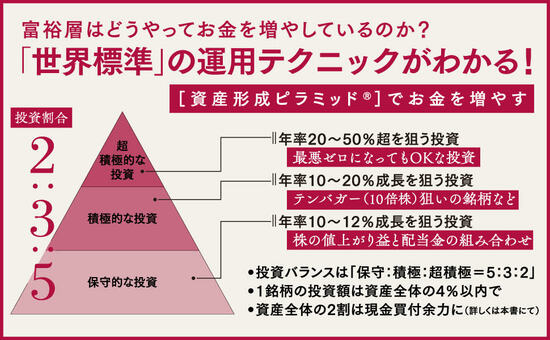

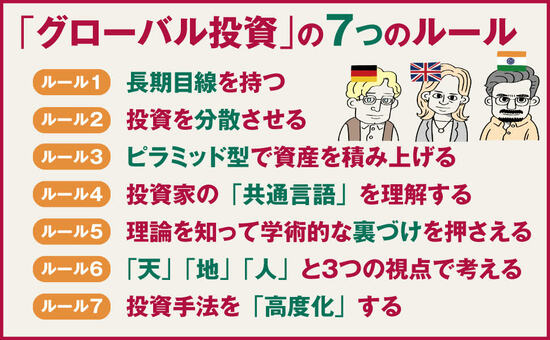

米国の富裕層の間では、自国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。日本と海外の投資・経済を知り尽くした金融マン待望の初著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)では、富裕層がやっている国際分散投資を、一般の個人投資家に向けてわかりやすく解説! 投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意をわかりやすく伝授する。

Photo: Adobe Stock

Photo: Adobe Stock

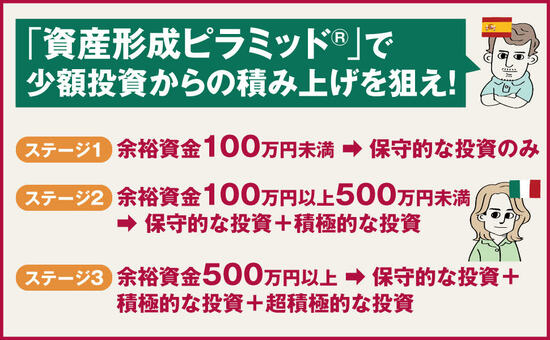

3ステージに分けて

「資産形成ピラミッド」を活用

●ステージ1 余裕資金100万円未満 ▶ 保守的な投資のみ

●ステージ2 余裕資金100万円以上500万円未満 ▶ 保守的な投資+積極的な投資

●ステージ3 余裕資金500万円以上 ▶ 保守的な投資+積極的な投資+超積極的な投資

それぞれの具体的な投資法をお伝えすることにします。

ステージ1│余裕資金100万円未満 ➡ 保守的な投資のみ

余裕資金が100万円未満の段階では、ピラミッドの土台を大きく厚くすることを優先しましょう。

株式投資では、原資となる“タネ銭”が多いほど投資効率が高まりますから、金融資産が100万円を超えるまでは、できるだけ生活資金を節約してタネ銭を捻出しつつ、手堅く保守的な投資に徹します。

まずは資産100万円を目指して

さて、仮に50万円を年率12%で複利運用できたら、6年目には資産は100万円に近づき、次のステージ2に進めるでしょう。

そのためには株式投資以外にも、住居費、水道光熱費、通信費のほか、保険料、自動車の維持費など固定費の見直しで節約し、タネ銭を増やすことも合わせて考えてください。

節約して投資の原資を生み出す

富裕層は金遣いが荒く、“浪費癖”があるという印象を持つ人もいるかもしれませんが、私の知る限り、実際は真逆です。

特に、伸び盛りの富裕層は、不要なところにお金を使うようなことはしません。無駄を嫌う質実剛健なタイプが多い印象です。

余裕資金が少ないうちは、投資によるリターンとともに、生活費を節約することによって原資を生み出すことが、かなり有効です。

節約だけでも“タネ銭”

100万円を貯められる

衣食住で無駄な出費、削れる出費があれば見直して、それを投資の原資に回してみてください。

家賃の安いところへ引っ越したり、携帯電話を格安キャリアに変えたり、保険プランを見直したりするだけでも、月数万円の節約になることもあるでしょう。

仮に、月2万円節約できたとしたら、年間で24万円になります。たとえ、いまは預貯金がゼロでも、4年もすれば100万円を貯めることは可能だということです。

※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。