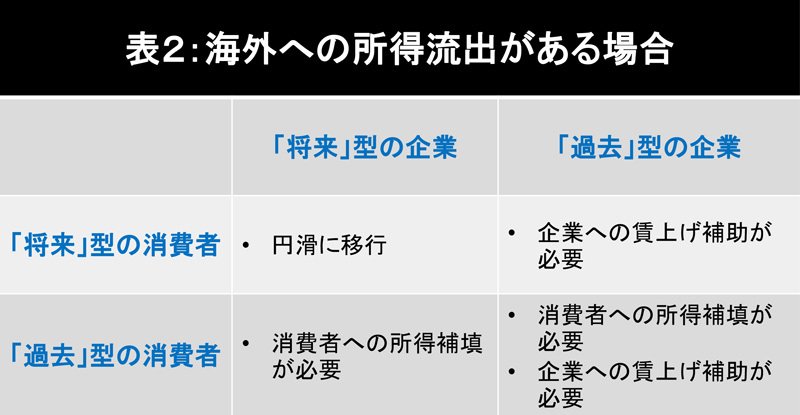

まず、右上のセルが先ほどと異なっていることに気が付くだろう。企業は「過去」型なので、1年目の値上げが自分の懐に入るのであれば、2年目の初めの賃上げを実行できる。ところが、値上げのもうけが海外に流出しているとなると、賃上げはできない。したがって、政府は「過去」型の企業に対して賃上げの原資を提供する必要がある。

また、右下のセルも表1と異なる。「過去」型の消費者への所得補填が必要となるのは表1と同じだが、加えて「過去」型の企業への賃上げ原資の提供も必要で、二重の財政負担が生じることになる。

好循環の実現に向けて必要なこと

以上の議論をまとめよう。

まず、「過去」型の消費者や企業が多い場合には好循環への移行が難しくなる。そして、このような事態を回避するには、自分の賃金は将来上がると確信する「将来」型の消費者や、賃上げ分を価格に転嫁できると確信する「将来」型の企業を増やすことが肝要だ。鍵を握るのは政府と日銀による情報発信である。

また、「過去」型の消費者や企業に対する財政支援も重要だ。必要となる財政支援の規模はさまざまな条件に依存するので断言できないが、海外への所得流出が約30兆円であることを踏まえれば、支援規模もそのオーダーになる可能性がある。

ただし、インフレ率が0%のサイクルから2%のサイクルへの移行の恩恵が大きいのは債務者で、最大の受益者は政府であることを忘れてはならない。政府の国債残高は1000兆円超に上るが、その多くはインフレ連動ではなく、平均残存期間は9年だ。

筆者の試算では、インフレ率が0%から2%へと高まることで政府債務は実質的に100兆円以上の減額となる。好循環への移行を円滑に進めるための一時的な財政支出は、中長期で見れば十二分に取り戻せるだろう。

政府・日銀の情報発信で「将来」型の消費者や企業をできるだけ増やし、「過去」型への財政支援も躊躇なく行う。インフレと賃上げの好循環を導くためには、この2つの施策が不可欠だ。