Photo:Vertigo3d/gettyimages

Photo:Vertigo3d/gettyimages

「生成AI」に不可欠の先端半導体や、EV(電気自動車)の動力源として主役のリチウムイオン電池の“最終製品”メーカーは、海外勢が占めている。しかし、それらの製品の「素材」を生産する化学メーカーは、日本勢が強さを見せる領域だ。特集『2024年急成長の8テーマ 日本の最強技術79社』(全6回)の#3では、素材業界の技術トレンドと市場予測、そして投資の観点から最注目の国内企業15社を厳選して紹介する。(SBI証券シニアアナリスト 澤砥正美)

「リチウムイオン電池」材料は韓国メーカー向けが急拡大

半導体は「積層化」材料、脱炭素は「新エネ」が伸びる

産業界で中期的な需要拡大が見込まれる分野が三つある。(1)EV(電気自動車)用電池、(2)半導体、(3)脱炭素である。これらの産業分野で必要とされる材料や、材料を生み出す技術で高い競争力を持っているのが日本の化学メーカーだ。

EV用電池は現在、リチウムイオン電池(LiB)が主流になっている。日本のLiB材料メーカーにとって大きな恩恵となったのが、2023年12月1日に米政府が中国産材料のEVは税優遇の対象外と発表したことだ。

バイデン米政権は、EVを対象とした最大7500ドル(約110万円)の購入支援策について、中国企業が生産した電池部材や重要鉱物を使っている場合は除外する方針を発表した。

供給網の安全保障強化が理由だ。電池は24年から、重要鉱物は25年から適用する。除外対象には中国の他、北朝鮮やロシア、イランの企業も含まれる。

車載電池や鉱物の生産では中国企業が大きなシェアを占めており、新方針は事実上、「脱中国」を目指したものとなる。中国関連資本が25%以上を握る企業やグループが対象となる見通しだ。

今回の中国産材料のEVの税優遇除外により、中国以外のエリア、特に米国や米国とFTA(自由貿易協定)を結んでいる国でのバッテリー材料サプライチェーン設置の加速につながると予想される。韓国は米国とFTAを結んでおり、また、韓国の大手LiBメーカー数社が米国で投資をしている。

このためLiBの分野では、韓国のLiB大手メーカーに材料を供給している材料メーカーに大きな恩恵があり、そこで強みを持っているのが日本勢である。

次に半導体は、23年まで在庫調整により材料メーカーも需要減少で収益が悪化していたが、24年からは需要回復が見込まれるだろう。特に半導体製造プロセスで最終製品に近い後工程の需要が先に回復する見通しだ。

過去約50年にわたり、半導体の性能向上の主役は、一つのシリコン基板上に大量の回路を小さく作り込む微細化であった。

18カ月~2年で性能が2倍になるという「ムーアの法則」に基づき、微細化技術は進化を続けてきた。米インテルが1971年に発表した初のCPU(中央演算処理装置)は素子の数が約2300個であったのに対して、米アップルが20年に発表した半導体「M1」は160億個と約700万倍となる。

しかし、10年代に入ってからは線幅が原子の大きさに近づき、微細化のペースは鈍化傾向にある。そこで注目されているのが、複数のチップを縦に積み重ねる3Dや、横に並べて接続する技術である。

さまざまな機能を別のシリコン基板で作り分け、ブロック玩具のように組み合わせることで、あたかも一つのチップであるかのように動かす。この「積層化」により、微細化に頼らずに半導体の機能向上を進めることができる。日本には、この積層化に必須の材料を供給する化学メーカーがある。

最後の脱炭素分野では、水素やアンモニアといった新エネルギーがキーワードになる。化学業界は、鉄鋼業界と並びCO2(二酸化炭素)の排出が多い産業で、脱炭素が求められている。

気候変動対策の行方を左右するのは世界のCO2排出量の約6割を占めるアジアの取り組みである。このアジアのCO2削減に向け、日本の脱炭素技術や省エネルギー技術が注目される。

日本を含むアジア各国は、電源に占める石炭火力発電の割合が高い。太陽光発電や風力発電の適地が少なく、再生可能エネルギーの大幅な拡充は難しい。このため、アンモニアや水素の活用が不可欠で、この分野でも日本が技術開発で先行する。

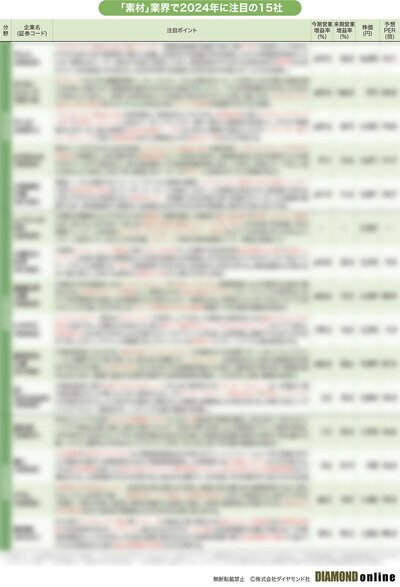

次ページでは、技術に強みを持つ日本の素材関連企業、計15社を厳選し、それぞれ強みとなる注目ポイントと共に、今期と来期の予想営業増益率を、銘柄表にまとめて紹介する。