一定の額ずつ継続的に投資をしていけば、狙った金融商品が値下がりするタイミングを逃したり、反対に値上がりした時に高づかみしたりする失敗を抑えられる。

さらに、一つの資産にだけ投資するよりも、値動きの異なる複数の資産に分散して投資すれば、価格の変動によるリスクを抑えることにつながる。

森本さんは言う。

「この三つのポイントを押さえた商品の代表例が投資信託です。中でも金融庁は、新NISAの『つみたて投資枠』で対象となる商品272本を公表しています(12月15日時点。現行の『つみたてNISA』と同じ)。投資が初めての場合は、この中から選ぶとよいでしょう」

金融庁の対象商品は、手数料が安く、分配金が頻繁に支払われないなど、長期・積み立て・分散に沿うように、一定の基準にもとづいて同庁が選んでいる。そのため、おのずと投資の基本が押さえられるという。

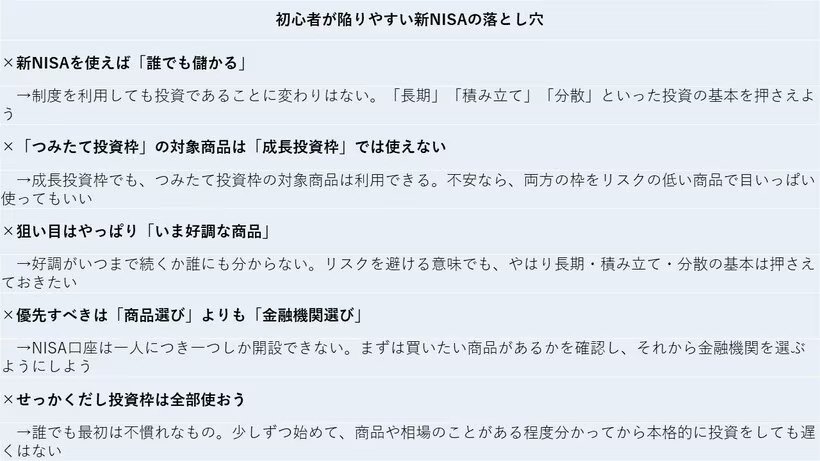

森本さんによれば、この対象商品が、新NISAの「成長投資枠」では利用できないと考えている人もいるという。

しかし、つみたて投資枠で投資できる商品は、成長投資枠も利用できる。つみたて投資枠と成長投資枠の両方を合わせた年最大360万円分の枠すべてを、比較的リスクが低い金融庁の対象商品で埋めることも可能だ。

とはいえ、初心者にとっては300本の中から選ぶのも苦労しそうだ。その意味では、年金積立金管理運用独立行政法人(GPIF)の運用資産の構成割合が参考になる。