定年前後の決断で、人生の手取りは2000万円以上変わる! マネージャーナリストでもある税理士の板倉京氏が著し、「わかりやすい」「本当に得をした!」と大人気になった書籍が、2024年の制度改正に合わせ改訂&パワーアップ!「知らないと大損する!定年前後のお金の正解 改訂版」として発売されました。本連載では、本書から抜粋して、定年前後に陥りがちな「落とし穴」や知っているだけでトクするポイントを紹介していきます。

Photo: Adobe Stock

Photo: Adobe Stock

「給与が高い=手取りも高い」は現役時代だけの常識

現役サラリーマン時代は、基本的には「給与が高い=手取りも高い」というのが常識だったと思います。しかし、60歳以降の働き方においては、「給与が高い=手取りも高い」にならないことが多々あります。

というのも、給与が低い時にだけもらえる給付金があったり、逆に給与が高いと本来もらえるはずの年金が減らされてしまったりと、様々な制度の死角や落とし穴があるからです。これを知らずに「働き損」になっている人はたくさんいると思います。

手取りを高くするには「知識」が必要

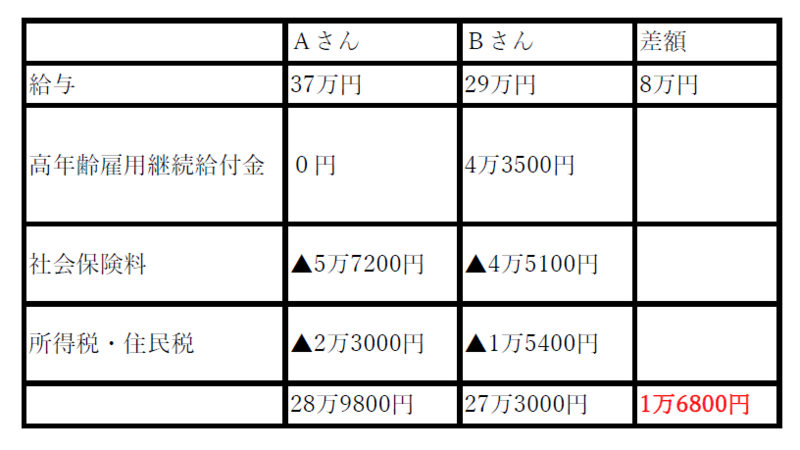

たとえば、同じ会社を退職し、再雇用されたAさんとBさんがいるとしましょう。

Aさんは、フルタイムで働く契約をし、月給は37万円。

Bさんは、少しのんびりしたいと週休3日制を選択し、月給は29万円です。

給与が月額8万円違う二人ですが、実は手取りの差額は、たった月額1万6800円なんです。

理由は、Bさんだけが「高年齢雇用継続基本給付金」(月4万3500円)を受け取ることができたからです。

「高年齢雇用継続基本給付金」とは、60歳以降失業手当をもらわずに再雇用・再就職した人の給与が、60歳時点の75%未満に下がった場合、もらえる給付金です。支給期間は60歳を迎える月から65歳を迎える月までです。

「高年齢雇用継続基本給付金」は非課税で社会保険料もかかりませんから、そのまま手取りが増えるのです。

フル受給を目指すなら、退職後の給与を60歳時点の給与(48万6300円を超えている人は、48万6300円)の61%以下に抑えるのがポイント。この場合は、新月給の15%相当額が毎月支給されます。

ただ、この制度は廃止の方向です。2025年度に60歳に到達する人から給付率を縮小させ、2030年度に60歳に到達する人から廃止にするという方針になっています。

ちなみに、この二人が特別支給の在職老齢年金など、年金をもらっている場合は、フルタイムで働くAさんよりも週休3日を選択したBさんの方が手取りが多くなる可能性すらあります。というのも、給与月額+年金月額の合計が48万円を超えると、超えた部分の2分の1の年金がカットされてしまうからです。

もちろん「給与よりも働き甲斐だ!!」という方もいると思います。このように、力いっぱい働く場合でも、手取りを増やすチャンスはあります。

いずれにしろ、「もらえるものは、最大限もらう」方法を知っておいて損はないと思います。

雇用保険には失業手当以外にも“使える給付金”がたくさんある

退職後は、今まで払ってきた雇用保険のモトを取る時期でもあります。

雇用保険料を払ってきた人が受け取れるのは、いわゆる失業手当だけではありません。

退職後すぐに働き始めた人でももらえる給付金や、給与が下がった時にもらえる給付金など、もらえる可能性のあるものは他にもあります。こういった給付金は、自分で申請しないともらえないものがほとんどです。

つまり、給付金の存在を知らなければ、申請もできないわけですから、もらい損ねてしまうということ。これは本当にもったいないことですよね。

また、申請したとしても、その時期やちょっとした条件でも、もらえる金額がかわってきます。

本書の第三章では主に、60歳以降も「会社員」として働くことを考えている人が、損をしないようにするポイントをお教えしています。

*本記事は「知らないと大損する!定年前後のお金の正解 改訂版」から、抜粋・編集したものです。