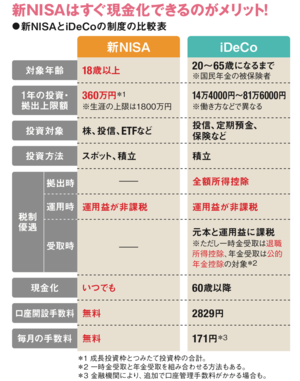

投資の税金が非課税になる制度は、NISAのほかにiDeCo(個人型確定拠出年金)があります。ただ、両者は資産形成の目的が異なります。2つの制度の特徴を理解して、賢く使い分けることが大事。ザイの新NISA本の決定版『一番売れてる月刊マネー誌ザイが作った新NISA入門』第4章の「新NISAのもやもや解消Q&A」から、新NISAとiDeCoの使い分けについて、ファイナンシャルリサーチ代表の深野康彦さんに聞きました。抜粋した記事を紹介します。

iDeCoは老後の資金作り用の口座で

60歳まで引き出し不可!

Q.新NISAとiDeCoはどう違う?どちらを優先すべき?

A.会社員・主婦(夫)は新NISAを優先! 自営業は第3の選択肢の検討も

まずは、NISAとiDeCoの2つの口座の違いを説明しましょう。ざっくり言うと、NISAは中長期の資産形成を、iDeCoは老後の資金づくりをサポートする制度です。

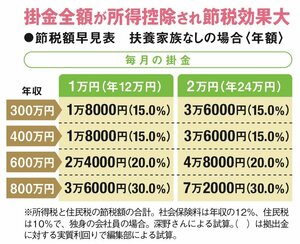

iDeCoは拠出時、運用時、受取時に税制優遇が受けられ、節税効果が大きいのが魅力。表はiDeCoに拠出した際の所得税と住民税の節税額の目安です。

ただ、NISAはいつでも現金化できますが、iDeCoは60歳になるまで引出せません。

では、限られた資金を振分ける際に、どちらを優先すべきなのか。

まずは会社員の場合。FPの深野康彦さんは、まだ資産が十分にないなら換金性が高い新NISAを先に始めることを勧めます。「iDeCoの最大のリスクは、60歳になるまで引出せないこと。手元資金が枯渇したら本末転倒です」

次は自営業。会社員より年金額が少ないため、深野さんは一生涯もらえる終身年金を厚くすることを勧めます。iDeCoは受給期間が決まった有期年金(年金受取の場合は5年以上20年以下で受取る)が主流なので、第3の選択肢として終身年金が基本の国民年金基金を推します。

「年金額が事前に分かり、老後の資金計画が見える化できます。iDeCoと同じ税制優遇も受けられ、老後資金の土台作りに便利です」

新NISAの検討はそのあとでいいでしょう。

※本稿は、ダイヤモンド・ザイ編集部編『一番売れてる月刊マネー誌ザイが作った新NISA入門』(ダイヤモンド社)から再構成したものです。

【合計10万部を突破!】ザイが作った新NISAの決定版2冊が同時に発売中! セットで読むとGOOD!

『一番売れてる月刊マネー誌ザイが作った新NISAで買うべき株&投信77 2024年度版』

ダイヤモンド・ザイ編集部編

「新NISAのことがまだイマイチわからない!」「始める前にしくみをきちんと理解したい」という人におすすめなのが『一番売れてる月刊マネー誌ザイが作った新NISA入門』です。自分にぴったりの金融機関が探せる「口座の選び方」から「つみたて投資枠の使い方」「成長投資枠の儲けワザ」まで、オールカラーで図解とイラストをたっぷり使って徹底解説!

さらに、投資で成功している人たちの「新NISAの戦略」を数多く取材して紹介しているのは、ナンバーワン月刊マネー誌のザイならでは! 参考にすれば、自分に合った新NISAの使い方を見つけることができるはず。株や投資信託をこれから始めたい、投資初心者向けの解説も充実した1冊です。

もう1冊、ザイから同時発売中なのが、『一番売れてる月刊マネー誌ザイが作った 新NISAで買うべき株&投信77 2024年度版』。こちらはザイが株&投資信託の、銘柄名や商品名をズバッと名指しでオススメする画期的な1冊。新NISAで初めて投資をする初心者も、ここに上げている77本から選ぶだけでOK。もちろんベテラン投資家も一読の価値ありです。

赤本と青本をダブルで読んで、新NISAを賢く使いこなしましょう!

![[新NISAのギモン]夫が稼いだお金を妻の新NISA口座で運用できる?](https://dol.ismcdn.jp/mwimgs/0/b/360wm/img_0bfd19add0e40aeeab42d78ee009838c100076.jpg)