サービス価格の上昇率は加速したのか?

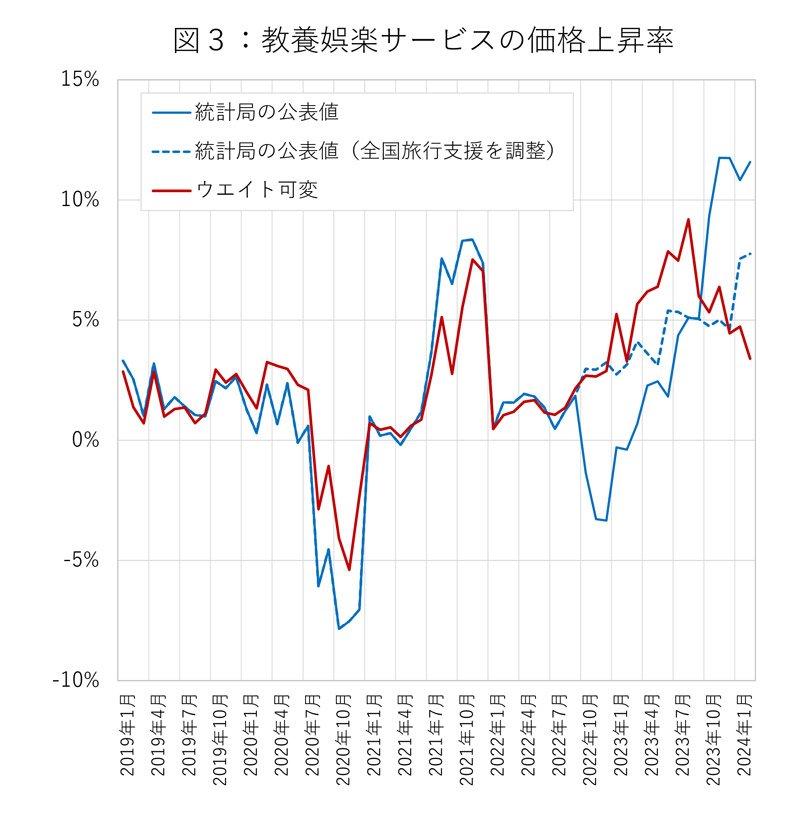

図3の赤線は、教養娯楽サービスというカテゴリーに含まれる全ての品目(外国パック旅行費もその一つ)について、ウエートを毎月変動させて推計した結果を示している。なお、外国パック旅行費については、価格は図1で推計したものを、ウエートは図2で示した消費金額を基に計算したものを用いている。

青実線は統計局が教養娯楽サービスとして公表しているものだ。23年1月以降、急上昇していることが分かる。

ただし22年10月以降は、全国旅行支援の影響で宿泊料が一時的に低下し、23年7月に終わった後はその反動で前年比が上昇した。日銀はこの影響を除いた実勢の数値を見ている。

青破線はそれに倣って全国旅行支援の影響を除去したものだ。実勢でも、足元では上昇していることが分かる。

23年夏以降、赤線は低下、青線は上昇となっており、動きが正反対だ。この差は、(1)外国パック旅行費の上昇がどのタイミングで起きているとみるか、(2)外国パック旅行費を含むさまざまな品目のウエートの変化を反映させるか否か、という2点に起因する。

利上げを左右する統計を再確認すべき

この手法が統計局の手法より優れているかどうかは、慎重に検討する必要があるだろう。また、この推計はパンデミックがほぼ終わった現時点において、過去を振り返って推計したものであり、パンデミックの渦中で毎月、リアルタイムで作成・公表された数字と比較するのはそもそもフェアではない。

しかし、足元のインフレ率の方向性にこれだけの差があるという事実は無視できない。

特に、サービス価格の動向が日銀の利上げに大きな影響を及ぼす現在の局面では、サービス価格のインフレが加速しているのか、それとも減速しているかの見極めは極めて重要だ。

仮に図3の赤線が正解だとすれば、利上げのチャンスは昨年春から夏にかけての価格が上昇していた時期だったことになる。少なくとも、今の下降局面で利上げするのは不適切だ。

日銀の利上げは、その源流をたどればパンデミックに行き着く(詳しくは「物価と賃金の好循環はなぜ起きているのか」〈『月刊金融ジャーナル』2024年3月号〉を参照)。パンデミックがなければ日銀の利上げもなかった。その意味ではパンデミックは金利正常化に向けたテールウインド(追い風)だった。

しかし同時に、パンデミックがなければ、消費者物価統計という中央銀行の羅針盤がここまで狂うこともなかっただろう。

日銀には、羅針盤の曇りをもう一度丁寧に拭い、誤りのないかじ取りを期待したい。