ニコン復活のための3つの作戦

コロナ禍の2021年3月期、103年の歴史で最大の赤字から1年でターンアラウンドすべく、ニコンの経営陣が行ったイニシアティブは以下の3つです。

1.バランスシートの最適化

2.2年連続営業赤字だったカメラ事業の黒字化

3.新たな収益の柱の確立

作戦1 バランスシートの最適化

バランスシートの最適化には(1)有価証券の売却と(2)固定資産の減損処理などが含まれます。

まず前者については、CFO着任後から持合い株式を含む有価証券の売却を目指して交渉を進め、2022年3月までの2年間で578億円を売却しました。

月商の3カ月程度の手元現預金を保有すれば十分とも言われるなか、ニコンでは有価証券の売却などで6カ月程度の流動性を確保して売上の急減に備えるとともに、回復時の設備投資などの前向き投資の原資も確保しました。

後者の減損などについては、カメラ事業や露光装置事業などで固定資産や棚卸資産の資産性を再評価し、減損や評価損・廃棄損を計上しました。

もちろん、減損処理はCFOが勝手に計上できるものではありません。会計上の資産性は将来キャッシュフローの見積もりを含め、監査人と慎重に議論すべき項目です。過度な損失の計上は利益の過小計上として税務上も問題になる可能性があります。

一方で、「見積もり」がベースである以上、一義的に決まるものではなく、一定の合理的な範囲のなかで減損額は議論され決定されます。会計や経理というルールでがんじがらめと思われがちななかでも、アニマルスピリッツ(実現したいことに対する非合理的なまでの期待と熱意)を発揮する余地はあるのです。

8月6日の第1四半期の決算発表の段階では、この将来収益や将来キャッシュフローの見積もりも、それに基づいた資産性の確認も未済で、減損や評価損もその計上の要否や妥当性も含めて決まっていませんでした。仮に減損・評価損の計上が必要と判断されれば、その金額次第で年間の損益額も大きくブレてしまう状況にあったわけです。

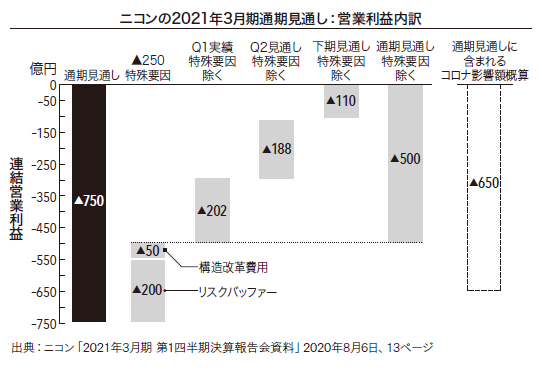

こうしたなか、私が開示した2021年3月期の通期営業利益見通しは750億円の赤字。同時にその中身を解説する階段チャートを図表1のとおり公開しました。

図表1 史上最大の750億円の赤字予想を発表

図表1 史上最大の750億円の赤字予想を発表

図表1の意味は以下のとおりです。

・左端の棒グラフ、通期の営業赤字は750億円

・このなかには特殊要因として、カメラ事業の構造改革費用50億円とリスクバッファー200億円を含むことから、正味の損失は500億円

・リスクバッファーは、今後計上する可能性のある固定資産減損や棚卸資産の評価損・廃棄損の最大値

・営業損失500億円の内訳は、第1四半期に202億円、第2四半期に188億円、第3・4四半期で110億円。時間の経過とともに損失は小さくなる見込み

・新型コロナウイルス感染症の流行に伴う業績影響は650億円程度で、これを除いたニコンの実力収益は150億円の黒字

リスクバッファーという、つかみの数字、腰だめの数字を公表することは異例でした。しかし、2020年8月の時点では新型コロナウイルスの一層の感染拡大や強毒化などのリスクもあり、業績の先行き不透明感が強く、CFOとしての最善の推定(ベスト・エスティメイト)を含む業績開示を行うことは許されると私は考えました。これも、業績予想におけるアニマルスピリッツ発揮の例です。

こうして8月6日、ニコンは大正6年の創業以来103年で最大の赤字を出すことを内外に宣言したのでした。

作戦2、作戦3の詳細については『CFO思考』で詳しくご紹介しています。ぜひご覧ください。

※この記事は、書籍『CFO思考』の一部を抜粋・編集して公開しています。