施設入所費用に親の家を売却

介護保険の負担率が上がる!?

Aさんの一件がきっかけで、実は、著者自身も親の所有する不動産(著者の実家)のことが気になり出していた。ここ数年、一人暮らしの母親の介護問題が浮上していて、介護関係の出費が膨らんだ場合、将来的には実家を売却して介護費用に回すのが賢明ではないか、などと考えている。

幸い実家は自宅からそう離れてはいないので、今は時折親元に通って身の回りの手伝いをするだけで済んでいるが、実家での介護に限界が来れば、介護施設の利用も考えなくてはならない。

地域や施設によっても違ってくるが、東京都内やその周辺の特別養護老人ホーム(公的施設)であれば、月額費用はおおむね10万~15万円。民間の介護付き有料老人ホームならその倍か、それ以上を見込んでおかなければならない。入居一時金に加えて月に20万円以上ともなれば、親の年金や預金が少ないと不足分を補う子の負担は結構重くなる。

ならば、親の存命中に実家を売却して現金化した方が、施設に払う費用の足しになってよいと考えたわけだが…ここでいったん思いとどまった。不動産を売って利益(譲渡所得)が出た場合、申告した年に限って母親の所得が一時的に増えることになる。すると、譲渡所得に税金がかかるのに加え、介護保険で受けるサービスの負担割合が増える可能性が高い。

介護保険サービスの自己負担割合は基本1割だが、利用者の所得によっては2割、もしくは3割(*6)と、負担分が割り増しになるのだ。例えば、介護付き有料老人ホームでは、「要介護1」の場合、介護サービス費は1割負担で月額1万6000円程度。3割負担だと5万円近くになる(割合は毎年見直され、7月末頃に自治体から被保険者に通知)。この他に介護保険対象外の費用として、施設での宿泊費、食費などの実費が加算される。

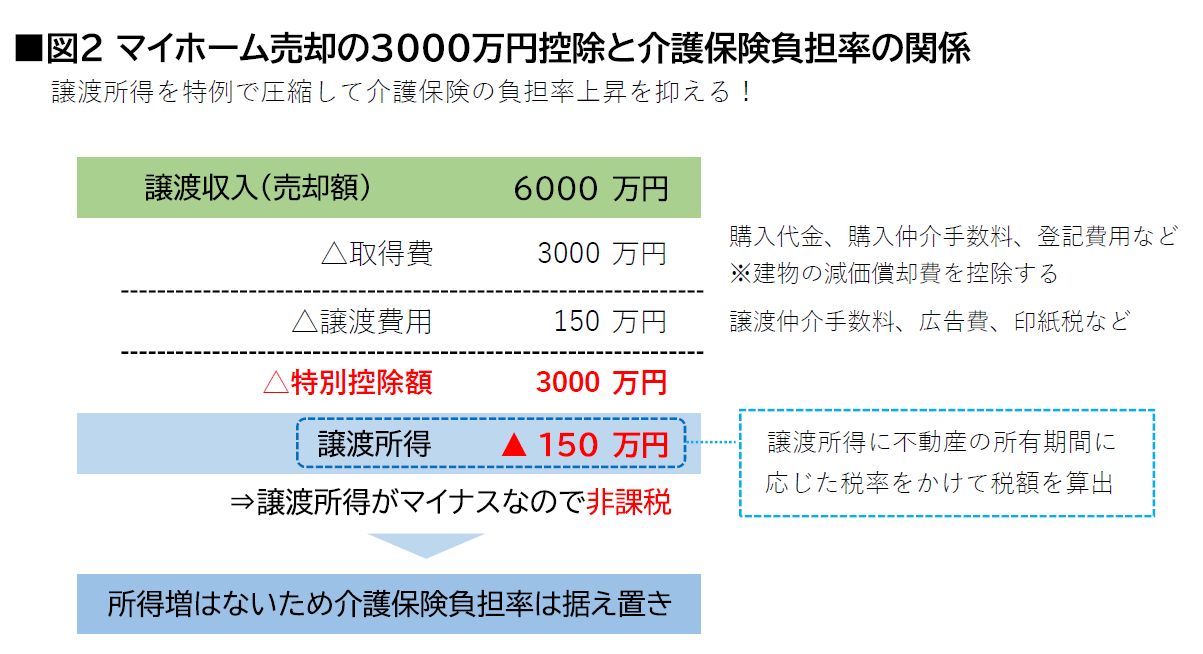

ただ、幸いなことに、マイホームを売却して出た譲渡所得には控除の特例が利用できる。代表的なのが「3000万円特別控除特例」(*7)だ。この特例を使ったときの譲渡所得税の大まかな計算方法を図2にまとめた。

親の住むマイホームを6000万円で売却(譲渡収入)できたと仮定する。そこから取得費(購入した時の費用、同仲介手数料、同登記費用など)(*8)を3000万円、売却にあたって必要な譲渡費用(譲渡仲介手数料、広告費、印紙税など)(*9)を150万円と仮定して差し引き、さらに特別控除額の3000万円を差し引くと、△150万円が譲渡所得となる。マイナスの場合の課税所得はゼロ。したがって、譲渡所得税もゼロ、介護保険料も据え置きとなる。

ただし、3000万円控除の適用には要件があるので、あらかじめ国税庁のホームページ(*7)で確認していただきたい。特例を受けるためだけに入居したとみられる場合や、仮住まい・一時的入居、別荘などには適用されないほか、親族間での売買、つまり、親が子に家を売った場合も適用対象外だ。

核家族化が進んで引き継ぎ手がなく、空き家化する親の家が増えている。そんな現実があるからこそ、家を資産として有効活用できるよう、存命中に道筋を付けたいと考える人は多いだろう。介護や相続は突然やって来る。子に贈与するにしろ、売却して自身の老後資金に変えるにしろ、将来を見越して計画的に対応していくことは大切だ。ただし、不動産を移転する際には、必ず「課税」が発生することをしっかり認識しておきたい。

*6 介護保険の利用者負担割合の判定基準は厚生労働省の資料を参照(PDFにリンク)

*7 マイホームを売ったときの特例(国税庁)

*8 取得費となるもの(国税庁)

*9 譲渡費用となるもの(国税庁)