日本最大級の住宅ローン比較診断サービス「モゲチェック」(株式会社MFS)を運営する塩澤崇氏が、金利が上がる新時代に対応した住宅ローン本『金利が上がっても、住宅ローンは「変動」で借りなさい』を上梓し、SNSを中心に大きな話題になっています。マクロ金融と住宅ローンの双方に精通する塩澤氏に、団体信用保険の仕組みや、そのお得な理由について解説してもらいました。

団信がこんなにもお得なワケ

Photo: Adobe Stock

Photo: Adobe Stock

先ほどの説明で、「なぜ、団信はこんなにお得なの?」と疑問に思ったかもしれません。その答えは「団信の構造上、保険会社が支払う保険金が少なくて済むから」です。団信は住宅ローンを借りるときにしか加入できず、健康懸念がほぼない若い方が数多く加入します。みなさんの周りをみても20代や30代で家を買っている方がたくさんいらっしゃいませんか?

また、住宅ローン審査では返済能力調査が行われます。定年間近の年齢になると審査が厳しくなって借りられない人も一定数いるため、年代が高い方の割合が減ります。加えて、生命保険会社が行う加入審査もあるため、もし健康上の問題を抱えていたら、そもそも団信に加入することができません。

そして定年までに完済しようと考えている人が一定数いるため、年齢を重ねるほど繰上返済する人が増えて住宅ローンの元本がどんどん減っていきます。ゆえに、死亡率や罹患率の高い60代以降の人に対する保険金支払いはそれほど多くはないのです。

一方で、一般的な保険商品の場合、「親族にがん患者が多い」や「高齢で病気の罹患率が高い」といったように、健康不安を抱えている人ほど保険に加入しがちです。保険会社は保険料を多く取らざるを得ない事情があります。でも団信の場合、健康不安のある方が団信に入りたいがためにわざわざ住宅ローンを借りるなんてことは考えられません。

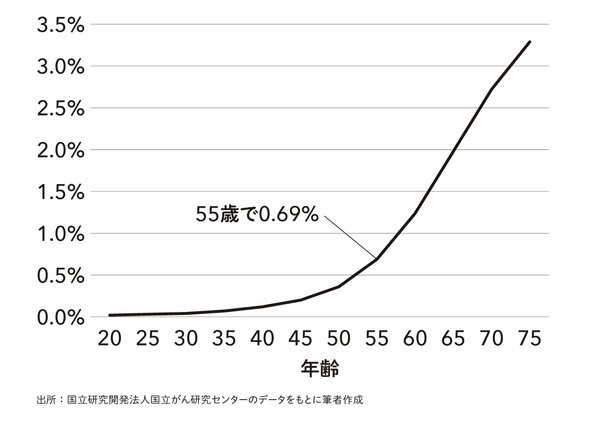

これらの理由が重なった結果、銀行は低金利でも充実した団信を提供できているというわけです。団信がどれぐらいお得かを別の切り口からも説明します。図の通り、がんの罹患率は55歳では0.69%で、それ以降は急上昇します。その一方で、がんと診断されたら住宅ローンが0円になるがん団信の金利はそれを大きく下回ります。

年齢別のがんの罹患率

年齢別のがんの罹患率

「なぜがんの罹患率と住宅ローン金利を比較するの?」と疑問に思われたかもしれません。次のように置き換えて考えると理解しやすくなります。

・がんの罹患率=保険金がもらえる確率

・住宅ローンの金利=保障をキープするために支払うコスト

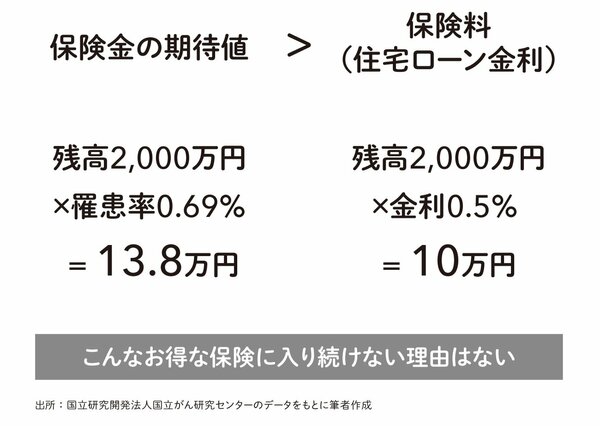

たとえば55歳で2000万円の住宅ローンの残債があった場合、がんになって住宅ローンがチャラになる期待値(=もらえる保険金の期待値)は2000万円×0.69%=13.8万円。一方、がん団信をつけた住宅ローン金利(=支払う保険料)は、ネット銀行の標準的な水準である0.5%とすると10万円。つまり、図の通り、もらえる保険金の期待値が、その保障をキープするためのコストを上回っているのです。

一般的な保険商品と団信の保険料の比較

一般的な保険商品と団信の保険料の比較

一般的な保険商品の場合、「保険金の期待値<保険料」と逆になるのが常識です。なぜなら、保険会社にとっての収益(保険料)が支出(保険金)を上回らないと、利益をあげられないからです。ところが団信はこれが逆転しているので「あり得ないくらいお得な保険」なのです。おわかりいただけましたでしょうか?

(※この記事は、『金利が上がっても、住宅ローンは「変動」で借りなさい』の一部を改変し公開しています。)