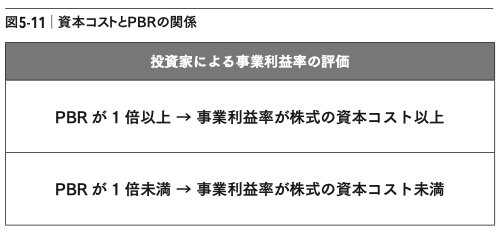

この資本コストを推計する代わりに活用できるのがPBRである。

PBRが1倍を割れていれば、前述したように「事業の利益率が、株主が要求する資本コストを満たしていない」ことになる。このため、企業経営としては、PBRが1倍以上であれば(一応)合格、1倍未満であれば不合格となる(図5-11)。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

もっとも、PBRが1倍を超えたとしても、それは普通である。投資家の期待にやっと応えているにすぎない。図5-9に示したように、日本では2割弱ながらPBR2倍超えの企業がある。PBRが2倍を超えるというのは、その企業の事業が高い利益を生み出していることになる。

付け加えると、日本企業のPBRはアメリカと比べて低く、かつ1倍割れが多すぎる。アメリカ企業の場合、上場企業であるからには2倍超えは当たり前である。

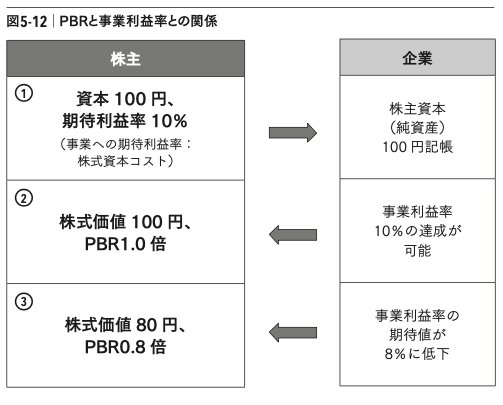

PBR1倍割れの意味をもう少し説明しておきたい。図5-12が資本コストと事業利益率の関係を考えるうえでの模式図である。この図では、(1)から(3)までの3段階に分けてPBRを考えている。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

(1)では、株主が資本100円を企業に手渡し、引き換えに株式を得る。このとき、株主が企業に期待する事業の利益率(言い換えれば、株式の資本コスト)は10%だとする。