トランプ2.0、消費者物価の上昇率は4%以上か

さて、ここで関税引き上げがどれだけ輸入物価指数を押し上げるかが問題になる。これをきちんと試算するのはかなり厄介な作業だ。ここでは2025年央に関税が引き上げられるとして、2026年第4四半期までを予測対象期間に、ざっくりと以下の想定の下に試算してみよう。

想定1:年間の中国からの輸入総額は2023年実績の4272億ドル(米国の全輸入に占める比率13.7%)をベースに計算する。

想定2:対中国輸入の現行の実効税率は前掲の12.8%、中国以外の国からの輸入の実効税率は0.8%とする(2022年時点の試算)。関税率が60%に引き上げられた場合、中国からの輸入物価は41.2%(=(1.60/1.128)-1)上昇することになる。

想定3:中国に関税引き上げが実施された場合、対中国輸入の30%はほぼ同種同価格の他地域(含む国内)からの輸入(購入)にシフトする、あるいは中国の輸出業者が値引きすることで関税率引き上げの影響を受けない。

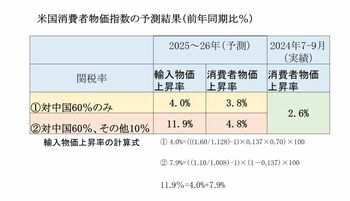

さらに他の説明変数の想定は次の通り。①GSCPIは足元のゼロ近辺の水準が継続する。②雇用コスト指数(前年同期比%)は2021年以降の平均値プラス4.2%が継続する。③通貨供給量(前年同期比)は1年のタイムラグを伴って、足元のプラス1.9%が継続する。④GDPギャップは足元のプラス2.6%が継続する。 これで予測推計する準備が整った。2つのケースで予測した結果を図表2にまとめた。まず中国からの輸入のみ60%関税に引き上げた場合(時期は2025年央)、消費者物価指数は2024年第3四半期の同プラス2.6%(前年同期比)から2025~26年には同プラス3.8%に上がる。さらに他地域からの輸入に10%の一律関税引き上げが加わった場合、消費者物価昇率はなんとプラス4.8%になる。

このシナリオが現実になった場合、現在まで続いている穏やかな利下げ期待は消滅し、米国の金融・資本市場は利上げに備えることになるだろう。

なお、米国の独立系シンクタンク、ピーターソン国際経済研究所(PIIE)は、関税率引き上げに加えてトランプ2.0が掲げる非合法移民の国外強制退去(労働力の減少)、よりトランプ寄りの金融緩和志向を持つ米連邦準備理事会(FRB)議長の任命(現パウエル議長の任期は2026年5月)などの要因も含めた場合の推計として、米国のインフレ率が2026年までに4.1%~7.4%も押し上げられるとの予測を提示している(補注6)。

もっとも、関税率引き上げに関して言えば、その物価押し上げ効果は1回のみであり、前年同月比で見る限り、その押し上げは1年間で終わる。しかし大衆の多くは物価の変化率以上に水準で「物価高」を実感している。

2022年6月にプラス9%(前年同月比)に達した消費者物価上昇率が、その後3%前後まで低下した後も、物価高はとりわけ中低所得層の不満と怨嗟(えんさ)の対象となり、今年11月の選挙で民主党政権にとって強い逆風となったことを考慮すべきだろう。

本稿の執筆後の11月25日、トランプ氏は年明けの1月20日の就任初日に中国製品に対して10%の追加関税を、さらにメキシコとカナダへの関税も25%に引き上げると表明した。貿易協定(USMCA)の対象国であるメキシコとカナダへの一方的な関税引き上げ表明は異例中の異例であるが、トランプの「関税戦争」の第1弾が始まった。トランプ2.0が“Make Inflation Higher Again”になる可能性は非常に高い。