Photo:Spencer Platt/gettyimages

Photo:Spencer Platt/gettyimages

ウォール街は債券に強い懸念を抱いている。だが今こそ債券を買う好機かもしれない。

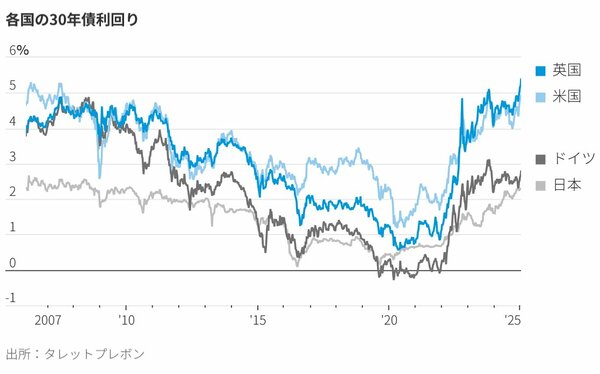

10日の米国債市場では、予想以上に好調な米雇用統計を受け、10年債利回りが4.772%と2023年11月1日以来の高水準で取引を終えた。30年債は4.962%となった。

しかし、市場を不安にさせているのは、最近の利回り上昇(価格下落)の大半が、経済成長加速への期待を反映したものではないように見える点だ。むしろ、投資家が長期債保有に対してより大きなディスカウント、あるいは「タームプレミアム」を求めた結果かもしれないことが、米連邦準備制度理事会(FRB)の推計から示唆されている。一部のアナリストはその原因として、ドナルド・トランプ次期米大統領が公約した関税が世界経済を混乱させ、インフレ率を急上昇させる一方、もう一つの公約である減税が財政赤字をさらに膨らませる可能性を挙げる。

タームプレミアムの変動は通常、世界中で強い相関関係があり、その影響は経済が相対的に低迷している国、英国で特に顕著に表れている。英国では30年債利回りが約5.4%と、27年ぶりの高水準で推移する。最新の予算案で、債券市場を安心させつつ、適度な成長目標も掲げようとしている同国のレイチェル・リーブス財務相は、強い圧力にさらされている。

フランスも苦境に立たされている。議会の膠着(こうちゃく)状態が足かせになっている政府の借り入れコストは現在、ギリシャを大きく上回る。

さらなる問題の兆候として、ポンドとユーロが下落しており、ユーロは対ドルでパリティ(等価)に近づく。また、S&P500種指数とストックス欧州600指数が10日にそれぞれ1.5%安、0.8%安で終えた。

だが意外にも、債券が最終的に嵐の中で最も安全な場所であることが明らかになるかもしれない。

まず、財政の悲観論者は恐らく間違っている、という点が挙げられる。自国通貨を発行する国が本当の意味でデフォルト(債務不履行)に追い込まれることはない。さらに重要なのは、米物価連動国債も売られていることだ。これは、市場が過熱経済と関税をインフレにつながる深刻な問題と見なしている、という考えを否定している。

結局のところ、全ては金利に関係しているのかもしれない。昨年12月以降、FRBは長期的な利下げサイクルへの期待を打ち砕いた。その結果、米国債の利回り曲線(イールドカーブ)の中間部分(2~5年債)全体が2022年以降では初めて順イールド(右肩上がり)になった。短期の部分(3カ月~1年債)だけが逆イールドを維持しており、市場は依然として年内に1~2回の利下げがあると織り込んでいるようだ。