Q.私たち全員が必ず持っている《強力な武器》とは何でしょうか?

A.《時間》という資産です。

大切な時間をどこにどう使うかで、人生に大きな差が開きます。

不動産=【時間のゲーム】です。

ゲームのルールを理解すれば、「誰でも」「必ず」勝てるはず! 正しい知識を持てば、リスクを最小化しつつ、35年後に「利益+5000万円」の不動産(=純資産)を手に入れられる!

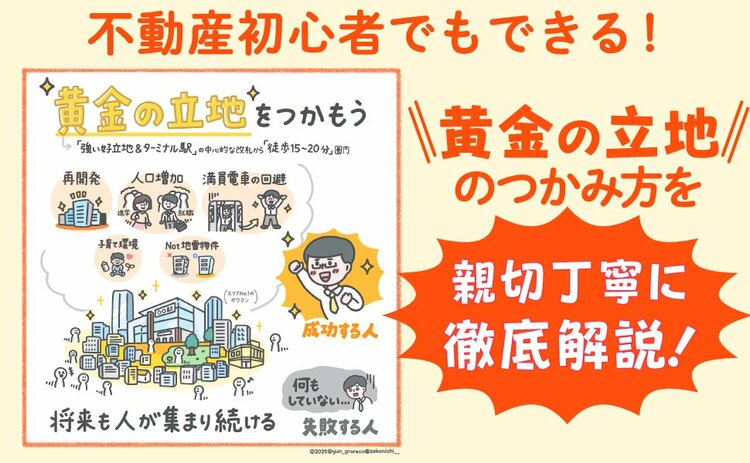

年収500万円以上の会社員/公務員であれば、「再現性」が必ずあります。普通の会社員でも、年収によっては3軒以上の不動産を買える方もいます。利益+1億円の資産を余裕で狙えるのです。

当連載では、『業者じゃないからここまで書けた! 不動産投資をぶっちゃけます!!』南祐貴/セカニチ(ダイヤモンド社)から抜粋し、不動産投資のコツを紹介していきます。

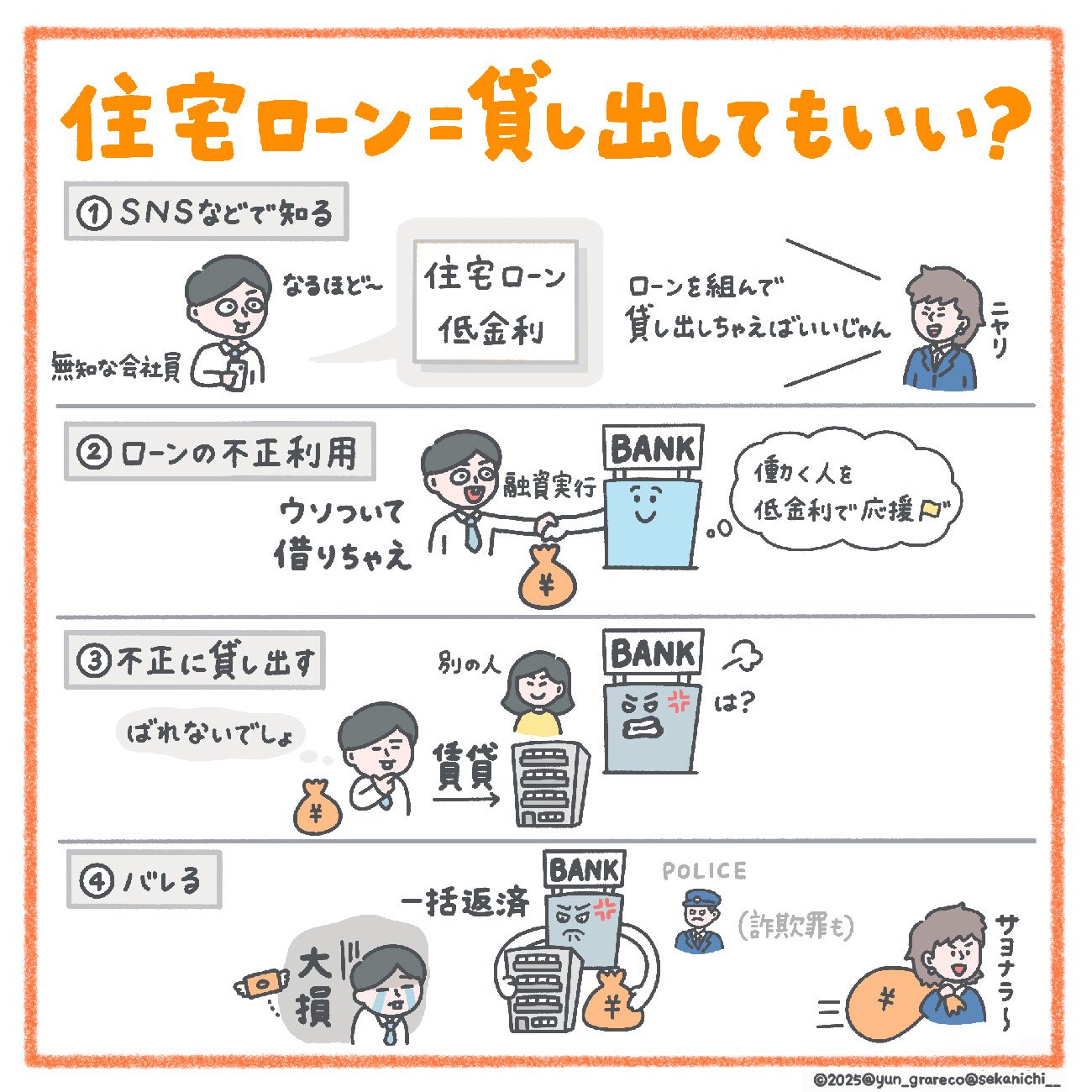

それは犯罪です

住宅ローンの自宅用(住む用)物件は、気軽に賃貸に出せません。

SNSの不動産インフルエンサーが「割安の物件を見つけた~! 住宅ローンで買って、自分が住まなくなったら賃貸にして貸し出しちゃえば良いよ! 低金利で引っ張れるから、高い利回りになるよ!」と、気軽にSNSで勧めている投稿を見たことがあります。これは無責任かつ、悪質です。

「住宅ローン」で物件を購入後に「投資用」として賃貸に出すことは、「一括返済」などで銀行から売却を求められる重大な罪になります。一瞬で数百万円の損失にも繋がります。お金・時間・社会的信用も全て失う。損をするのはあなたです。

住宅ローンの悪用・銀行に虚偽の申請=「詐欺罪」にあたる可能性もあります。「住宅ローンを組んで、すぐに賃貸に出す」という前提の住む用不動産の購入は、絶対にダメです。SNSのインフルエンサーの軽い言葉に釣られてはいけません。実際、住宅ローンの悪用で逮捕者は出ています。

要するに、自分が住まない投資用の不動産であれば、投資用ローンで正しく買いましょう。

住宅ローンと比較して、投資用ローンは金利が高い。だから「投資用ローンはダメ!」と言うインフルエンサーもいますが、間違っています。

【結論】不動産ローンは組めるだけたくさん組む・どっちも組む。これが正解。

※当連載は、『業者じゃないからここまで書けた! 不動産投資をぶっちゃけます!!』南祐貴/セカニチ(ダイヤモンド社)からの抜粋です。