Photo:Anadolu/gettyimages

Photo:Anadolu/gettyimages

地方銀行全96行の2025年度第3四半期(10~12月期)決算が出そろった。81行が増益だった一方、高市政権発足後の金利急騰を受け、地銀が抱える国債の含み損が大きく膨らんでいることが分かった。長期連載『金融インサイド』内の特集『高市政権後の金利急騰で緊急点検!地銀決算ランキング』では複数回にわたり、地銀の25年度第3四半期決算を詳細に検証するランキングを配信していく。初回の本稿では第2四半期(7~9月期)と第3四半期の決算を比較し、債券の含み損が膨らんだ地銀ランキングを公開する。(ダイヤモンド編集部 永吉泰貴)

地銀決算は良好も金利急騰が直撃

債券含み損が膨らむ地銀が続出

2月13日、地方銀行全96行の2025年度第3四半期決算が出そろった。金利上昇を追い風に貸出金残高は前年同期比4.8%増と伸び、これを主因に81行が増益となった。地銀決算は好調な内容といえる。

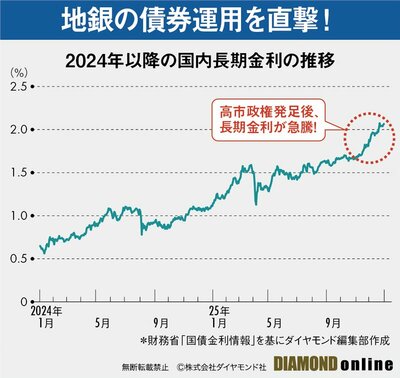

だが、今回の決算で注目点は他にもある。地銀が抱える国債の含み損が大きく膨らんでいることだ。

「責任ある積極財政」を掲げる高市政権が発足した25年10月21日、国内長期金利は1.66%だった。それが第3四半期の決算が締まる25年12月末には2.06%まで上昇し、政権発足からわずか2カ月弱で0.4%ポイントも急騰した。日本資産運用基盤の集計によれば、地銀の円建て債券の含み損は前年同期比で96%拡大している。

振り返れば、21~22年に地銀を直撃したのは外国債券の金利急騰だった。低金利の円債では利息収入を確保しにくく、地銀は利回りの高い外債へ資金を振り向けた。ところが想定を上回る急ピッチの利上げで長期金利が跳ね上がり、外債の含み損が膨らんだ。

そして今、一部の地銀は国債でも同じ轍を踏みかねない局面にある。

外債運用に定評のある伊予銀行の三好賢治頭取は24年7月のインタビューで、国債への投資再開のタイミングについて「長期金利が1.5%に到達する手前が買い時かもしれないが、当行が買うのはもう少し金利が上がってからになると思う」と明かしていた(『伊予銀行が外債運用で異例の“超巨額”売却益、社長が明かす「圧倒的1位」の理由』を参照)。

国債に慎重だった運用巧者の地銀ですら、当時は長期金利1.5%前後が“買い”の心理的な目安だったのだ。

だが、長期国債の運用をここ数年止めたままだという年金ファンドの幹部は、国債への投資再開に慎重な姿勢を崩さない。投資再開のタイミングの見方を一段と厳しくし、「仮に10年国債利回り2.0%で買い始めれば、2.35%を超える局面でトータルリターンがマイナスに傾くとみている。長期金利が1.5~2.0%程度で慌てて投資に踏み切った地銀は、評価損が先行して運用状況が厳しくなりかねない」と警鐘を鳴らす。

その上で同幹部は、高市政権発足後の不安定な市場環境も踏まえ「長期金利が2.5%を超えてからでなければ、本格的な長期国債への投資には踏み切れない」と語る。

片や、円債デュレーション(元本の平均回収期間)が長めのまま、拙速に残高を大きく積み増す戦略に踏み切った地銀もある。第3四半期決算では、そうした地銀を中心に債券の含み損が膨張していることが明らかになった。

次ページでは、この金利急騰局面で債券含み損が膨らんだ地銀、全96行のランキングを公開する。