Photo by Norihiro Okawa, JIJI

Photo by Norihiro Okawa, JIJI

「総合商社の絶対王者」に長年君臨した三菱商事が、2026年3月期の通期純利益で伊藤忠商事、三井物産の後塵を拝し業界3位へ転落する見通しだ。この5年で2度目の首位陥落となる屈辱の裏には、「一過性の不調」では片付けられない構造的な問題が潜んでいる。長期連載『クローズアップ商社』内の特集『三菱商事「最強伝説」の終焉』の#1では、直近4人の社長の経営戦略を徹底解剖し、新たな稼ぎ頭を生み出せないまま迷走する「王者の苦悩」を浮き彫りにする。(ダイヤモンド編集部 大川哲拓)

資源価格に翻弄される業績推移

今期は“エース”原料炭の不調が響く

「今や三菱商事は『市況会社』であり、経営手腕の巧拙で業績が決まる会社ではなくなった」。市場関係者がそう評するのには理由がある。

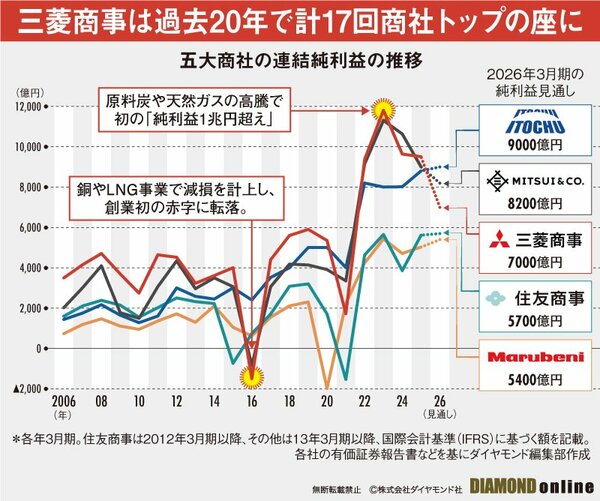

下図は、直近20年間の総合商社5社の通期純利益の推移を示したグラフだ。2026年3月期、三菱商事の純利益予想は7000億円で業界3位に沈む見通し。通期予想に対する25年4~12月の進捗率は87%で、上振れした場合は三井物産の8200億円に肉薄し得るが、トップ陥落は避けられない情勢だ。

三菱商事は06年3月期から15年3月期まで10年連続で首位を守った。しかし翌16年は資源価格の暴落により、銅事業や液化天然ガス(LNG)事業で減損を計上。創業以来初の赤字(約1500億円)に転落し、初めて伊藤忠に首位の座を譲った。

直後の17年3月期には製鉄に使う「原料炭」の市況が改善し、V字回復で首位を奪還。その後は4年連続で1位をキープしたものの、21年3月期は原料炭市況の悪化や子会社ローソンの836億円減損が響き、丸紅にも抜かれて4位に沈んだ。対照的に23年3月期は原料炭や天然ガスの高騰が収益を大きく押し上げ、初の「純利益1兆円超え」につながった。

ここまでの経緯を見れば明らかだが、三菱商事の業績は資源価格の上下に振り回され続けてきたのだ。

特に稼ぎ頭の一つである原料炭の市況は、三菱商事の収益を大きく左右する。過去最高益となった23年3月期、主力の原料炭や銅を含む金属資源セグメントの純利益は4393億円で、全体(1兆1807億円)の37%を占めた。この年、ロシアによるウクライナ侵攻の影響で、原料炭価格は平時の水準の約3倍に達する歴史的な高値を記録。頼れる“エース”の原料炭が「初の1兆円超え」の原動力となったのである。

では今期(26年3月期)はどうかというと、原料炭が「3位転落」の“戦犯”となりそうだ。中国の鉄鋼需要の低迷で原料炭価格の下落傾向が続いたことに加え、オーストラリアの鉱山が豪雨に見舞われ、生産量も落ち込んでいる。その結果、金属資源セグメントの純利益は今期、1100億円(全体の16%)にとどまる見通しだ。

なぜ三菱商事は長年にわたって新たな収益の柱を生み出せていないのか。

次ページでは、直近4人の社長の経営戦略を徹底分析。最大のライバル・伊藤忠に水をあけられた“元凶”を探るとともに、来期以降の巻き返しの鍵を握る「切り札」を紹介する。