157銘柄でも

「薄まったインデックス」にならない理由

――保有銘柄は157銘柄(2026年2月末時点)と多いですね。銘柄数が増えるほど指数の値動きに近づき、アクティブ運用の強みが薄れるという見方もあります。それでもS&P500を上回れるのはなぜでしょうか。

雨宮 1人で150銘柄を管理しようとすれば、結果的にインデックスに近づくかもしれません。しかし私たちの場合は、運用スタイルの異なる8人のマネジャーが、それぞれ30~40銘柄を選んでいます。

マネジャー同士で保有銘柄が重複するため、そこで自然な濃淡が生まれます。複数のマネジャーが「持ちたい」と判断した銘柄、とりわけ8人がそろって高い確信を持つ銘柄は、ファンド全体での組入比率が高くなります。

一方、8人のうち1人しか保有していない独自性の高い銘柄もあります。157銘柄という数は、1人が広く浅く分散した結果ではなく、8人がそれぞれの判断で運用した結果です。全体のバランスを保ちながら、指数とは異なるリターンを狙えるのは、この仕組みがあるからです。

大手IT株は少なめ。

それでも好成績を生む「泥臭いAI投資」

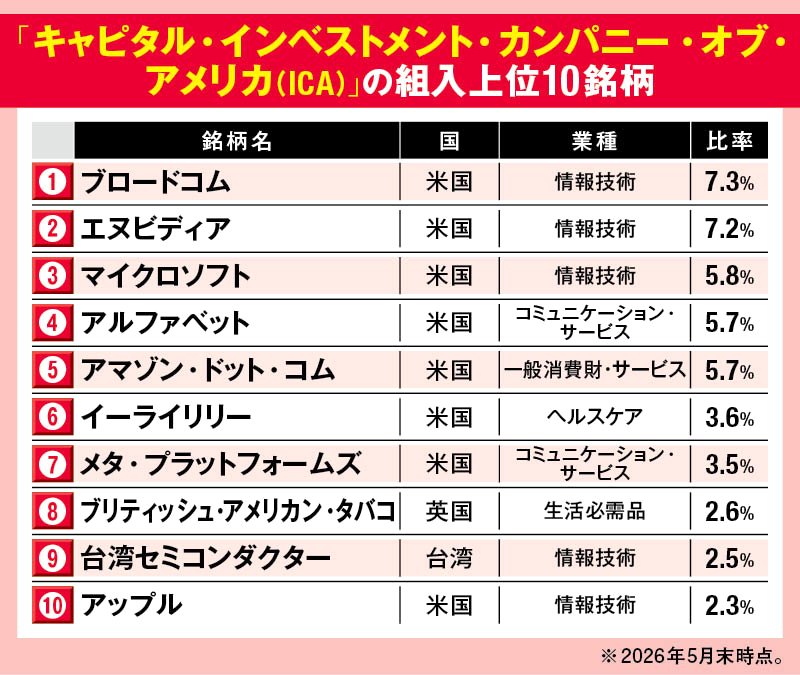

――大手ハイテク株のいわゆるマグニフィセント・セブン(MAG7*)は、どの程度組み入れていますか。

*米国を代表する大手ハイテク7社。マイクロソフト、アップル、エヌビディア、アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ、テスラを指す。

雨宮 ポートフォリオ全体で見ると、MAG7の比率はインデックスより約7ポイント低く(2026年2月末時点)、ITセクターの比率も低めです。それでも過去5年間では、指数を上回る成績を上げています。

――MAG7の比率が低いのに、どうやって指数を上回っているのでしょうか。

雨宮 代わりに比率が高いのが、市場で目立ちにくい「資本財(機械関連)」や「ヘルスケア」といったセクターです。ただし、私たちはこれらを「広い意味でのAI関連銘柄」と捉えています。

AIというと、半導体やプラットフォーマーばかりが注目されます。しかし私たちは、その周辺で伸びる需要にも目を向けました。例えば、データセンターの稼働に欠かせない冷却システムを手掛ける空調大手、データセンター建設に必要な建機企業、AI技術をサービスに組み込む配車サービス大手などです。これらも実質的なAI関連銘柄として選定しています。

ヘルスケア分野では、AIに膨大な計算をさせて新たなタンパク質の構造を予測し、創薬に生かすバイオテクノロジー企業も組み入れています。ブームに追随して割高なハイテク株へ飛びつくのではなく、地道な企業調査から本当の勝者を探し出す。それが、強いポートフォリオをつくる背景にあります。

長期の成績で評価される、

厳しい実力主義

――マネジャーは、厳しく結果を問われる実力主義の世界なのでしょうか。

雨宮 マネジャーは長期の成績で評価されます。3年、5年、8年間の運用成績で評価し、総合的に判断される基準を下回れば、チームから外れることになります。そもそもマネジャーになる前にも、アナリストとして長期間、担当セクターの指数を上回る成績を出し続けることが求められます。

――やはり厳しい世界ですね。

雨宮 一方で、チームには若い世代のマネジャーも常に加えています。1人の天才マネジャーに依存すると、その人が引退した途端に成績が悪化しかねません。緩やかに世代交代を進め、誰か1人が引退しても、チーム全体として運用の再現性を維持できる体制を目指しています。

――最後に、NISAなどで長期投資を始めた日本の投資家に向けて、アドバイスをお願いします。

雨宮 米国では、引退後も運用を続けながら、必要な分だけ少しずつ資産を取り崩していく考え方が広く浸透しています。年間の取り崩し率は、運用資産の4~5%程度が一つの目安とされます。緩やかなペースで取り崩せば、資産を大きく減らすことなく長期にわたり生活資金を賄うことが可能になります。

時間をかけて築いた資産を、引退と同時にすべて現金化してしまうのはもったいない。運用を続けながら計画的に取り崩すという長期的な視点での「出口戦略」を、ライフプランに取り入れてほしいと思います。

◆米国株部門 最優秀賞

「キャピタル・インベストメント・カンパニー・オブ・アメリカ(ICA)」とは

米国株を牽引してきた大手IT株の比率を抑えながら、S&P500指数を上回ってきた点は注目に値する。リターンだけでなく、最大下落率がマイナス3.6%と、米国株部門の平均(マイナス20.0%)に比べて小さかったことも大きな特徴だ。配当と成長を両立させる投資哲学、8人のポートフォリオ・マネジャーによる分散された意思決定、約100人のアナリストによる企業調査。この長年培われた仕組みこそが、安定した運用を支えているのだろう。

[2026年]受賞投資信託28本一覧

▼日本株総合部門

▼日本中小型株部門

▼米国株部門

▼世界株部門

▼新興国株部門

▼リート部門

▼フレッシャー賞

▼もっとがんばりま賞

▼(番外編)インデックス型「最安ランキング」

▼当グランプリの「選定基準」はこちら⇒https://diamond.jp/articles/-/388103

本記事は2026年7月8日時点で知りうる情報を元に作成しております。本記事、本記事に登場する情報元を利用してのいかなる損害等について出版社、取材・制作協力者は一切の責任を負いません。投資は自己責任において行ってください。