先生 そのとおり、その200個が初歩的な損益分岐点なんだ。

さらに、店を構えたり、看板を出したりすれば、その分の経費もまかなわなければならない。そうすると、1日200個が分岐点だと思ったものが、250個にも300個にもなる。

そこを見極めないと商売は成り立たない。

大切なことは経費の性質をよく見極めて、「売上に比例して増大する経費(比例費:たとえば仕入れ、輸送費、販売手数料など、変動費ともいう)」と「売上が増減しても直接に影響を受けない経費(期間経費:たとえば人件費、償却費、店舗、広告費など、固定費ともいう)」に分けることだ。

そのうえで、

1. まず期間経費を合計する

2. 単位あたりの「儲け」がいくらか、を計算する(これを貢献利益という)

これは、1個(1単位)あたりの売値から、比例費(売上げに比例してかかる経費)を差し引いたものだが、「りんごとみかんと栗」のようにいろいろ売る場合は1個という単位あたりの計算ができないから、「売上げ1万円、あるいは1億円あたりの貢献利益」で計算するとよい。

3. 損益分岐点を計算する

1. で計算した期間経費の総額を「2. 単位あたりの貢献利益」で割ると損益分岐点になる。

つまり、いくつ(何単位、何億円)売れば、「期間経費をすべてまかなえるか」を計算する。

「限界」の意味がわかりにくく、「追加1単位あたりの貢献」と考えるとわかりやすいので、ここでは「貢献利益」を使用する。

先生 では次回までに君たちに宿題を出そう。

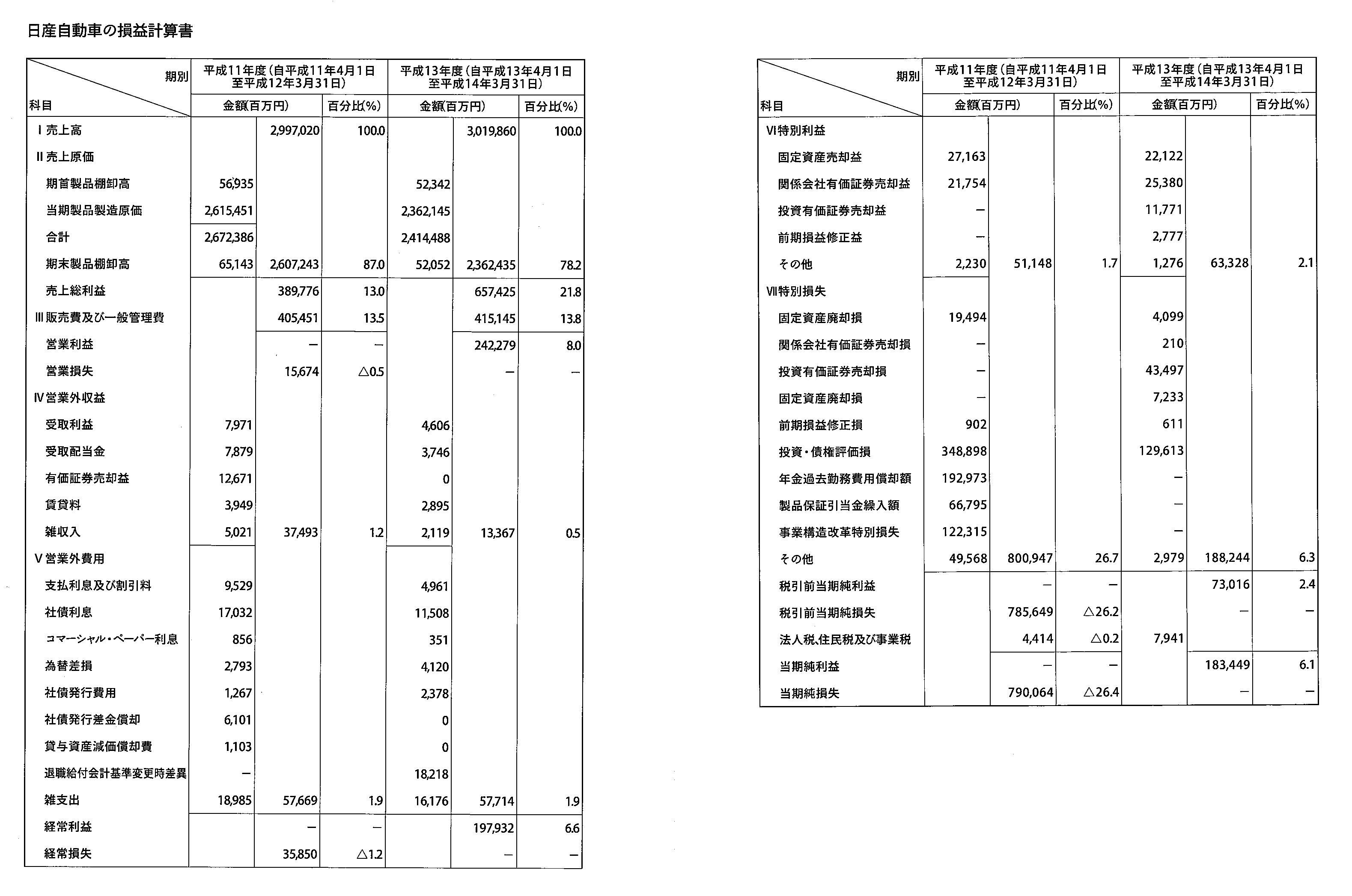

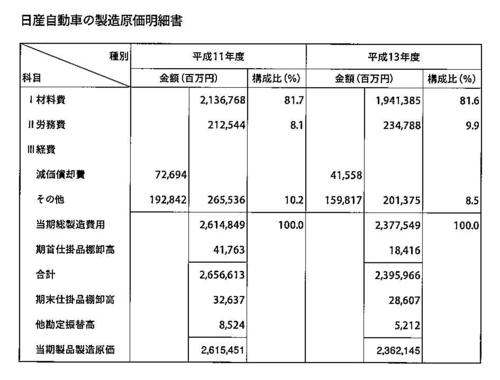

日産自動車の平成11年度と13年度の損益計算書を見て、製造原価のうちの材料費は比例費、その他の労務費・償却費等は期間経費、販売管理費のうちの輸送費、販売諸費の半分は比例費、その他の管理部門、人件費、償却、広告費等は期間経費と考えて、車1台あたりの貢献利益、期間経費、損益分岐点を、次回までに計算してほしい。

その上でいろいろ検討しよう。

(次回更新は3月6日です)

◆ダイヤモンド社書籍編集部からのお知らせ◆

『伝説のコンサルタントが教える あまりにやさしい会計の本』 好評発売中!

財務諸表は数字がいっぱいで、難しくて、どこをどう見たらいいのかもわからない。それでも大丈夫、本書は「なぜ、そうなっているのか」という決算書の考え方を、根本から説明。本当に使える数字の読み方を自然に身につけることができる。見方や計算方法を暗記するのではない、自分で考えられるようになるための入門書。

ご購入はこちら! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]