ユニクロの成長を会計面から支えてきた公認会計士・安本隆晴氏に「会社を成長体質に変える数字の使い方」を紹介してもらいます。今回は、経営者が必ず知っておかなければならない「損益分岐点」の導き方と対策を取り上げます。会社が効率よく利益を上げるために、どんな視点が必要なのでしょう?

損益分岐点はこうして計算する

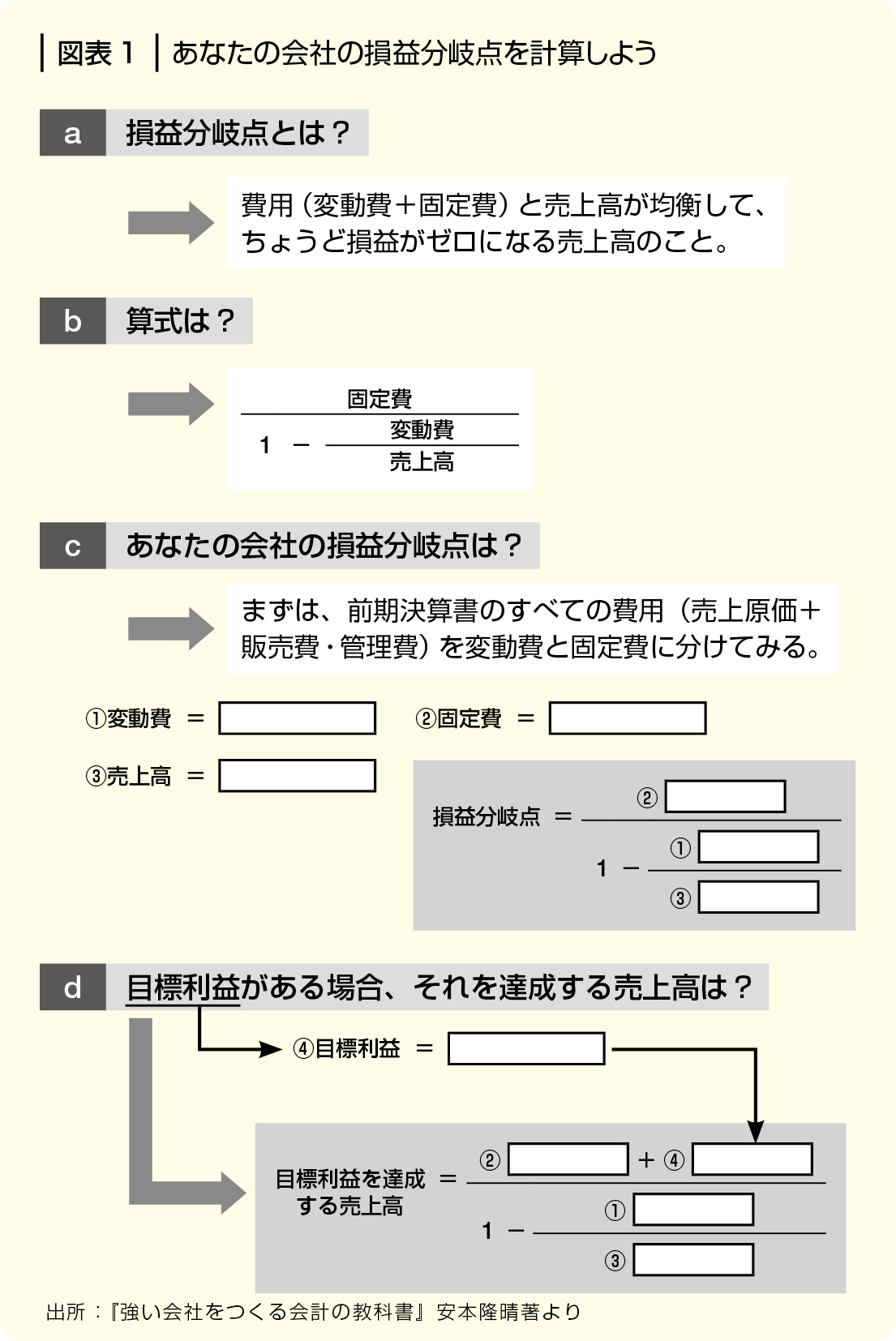

損益分岐点とは、費用(変動費+固定費)と売上高が均衡して、ちょうど損益がゼロになる売上高のことです。文字どおり「損と益が分岐する点(売上高)」という意味です。自社の基本的な損益構造のカギになるものなので、ぜひとも知っておきたい指標です。

最初にやらなくてはいけないのは、売上を上げるためのすべての費用を、「固定費」と「変動費」に無理やり区分することです。売上の変化に応じて変動するのが変動費、売上が上がろうが上がるまいがゼロでも発生するのが固定費です。

売上原価はほとんどが変動費です。販売費及び一般管理費の多くは固定費ですが、変動費が含まれるので多少粗っぽい判断になっても適当に区別しなくてはいけません。販売手数料・クレジット手数料、包装費、荷造運賃など売上に伴って発生(変動)する経費は変動費です。

人件費のうち正社員の人件費や役員報酬は全額が固定費ですが、アルバイト人件費は変動費と考えたほうがよいでしょう。100%変動費ではないにしても、自社の勤務実態(シフト)に応じて7割が変動費とか、半分程度とか、と割り切って決めます。

損益分岐点を算出するには、固定費を限界利益率(1から変動費比率を引いた数値です)で割ります。つまり分子は固定費、分母が1から変動費比率(変動費÷売上高)を引いた数値になります。

目標利益を決めている場合には、分子の固定費にその目標利益を足して計算すれば、目標利益を達成するための売上高(損益分岐点)が算出できます。