むしろ2020年代以降が問題である

政府の財政健全化目標である2020年に基礎的財政収支を均衡させることができたとしても、2020年代以降を見据えれば問題はほとんど解決していない。まず、財政健全化には基礎的財政収支の大幅な黒字が必要である。公債残高の対GDP比率は、わが国の場合200%を超える極めて高い水準にある。これを他の先進諸国並みの120%以下に下げるとすれば、大幅な黒字が必要になる。さらに、利子率が成長率よりも高くなれば、ますます必要とされる黒字幅は大きくなる。

また、基礎的財政収支の大幅な黒字化には、社会保障需要の抑制が不可欠であるが、2020年代にこれを抑制するのはかなり厳しい。医療費は高齢者ほど多く需要し、平均的に75歳以上の後期高齢者は医療費が急増する。団塊の世代が後期高齢者になるのが2020年代である。自然体で行っても、医療費の急増は避けられないだろう。

さらに、政治的には、高齢者の政治力がますます大きくなる。有権者の平均年齢は上昇しているから、2020年代には平均年齢も50歳を超える。しかも、高齢者ほど投票率が高い。政治家は高齢者の意向を重視する政策を採用する。2020年代以降のほうが財政健全化のハードルは厳しくなる。また、経済成長率もマイナスになる可能性が高い。

(図表)経済同友会の試算

(図表)経済同友会の試算

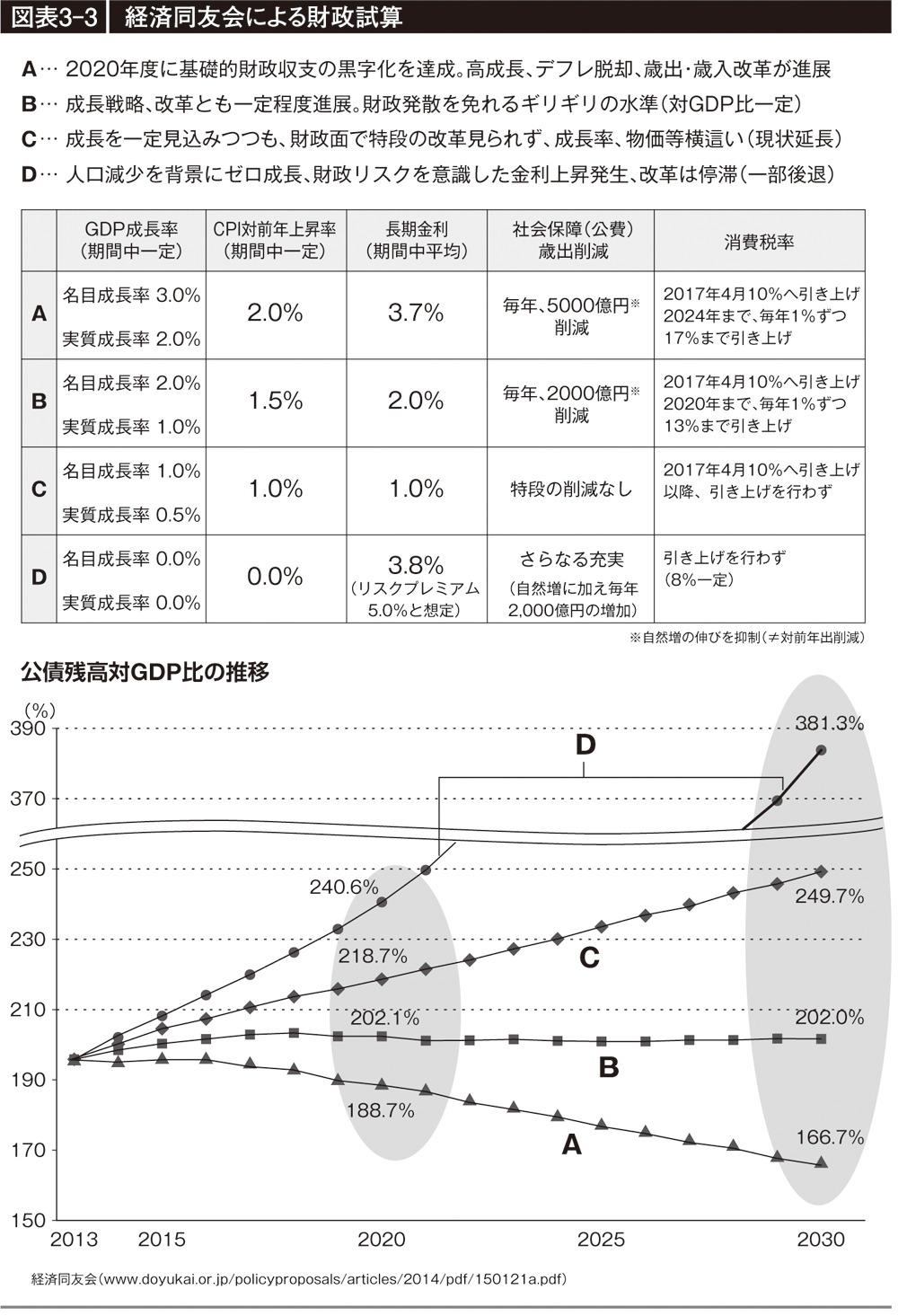

経済同友会が財政の将来の姿を動態的に捉えるため、以下の前提に基づき、2020年度の基礎的財政収支の黒字化目標達成を意識したうえで、2030年度までの財政関連の諸数値について試算を実施した(図表)。

[シナリオA〜D]

A… 2020年度に基礎的財政収支の黒字化を達成。高成長、デフレ脱却、歳出・歳入改革が進展

B… 成長戦略、改革とも一定程度進展。財政発散を免れるギリギリの水準(対GDP比一定)

C… 一定の成長を見込みつつ、財政面で改革見られず、成長率・物価等は横ばい(現状延長)

D… 人口減少を背景にゼロ成長。財政リスクを意識した金利上昇、改革は停滞(一部後退)

それによると、2020年度の基礎的財政収支の黒字化については、シナリオAで達成する。これは、内閣府試算と同様の高い成長率に加え、社会保障関係費の年間5000億円削減、10%超への消費税率の引き上げ(2020年度時点では税率13%)といった抜本改革をしたケースである。シナリオB~Dは基礎的財政収支の黒字化に関していずれも未達であり、2030年度にかけ、その乖離はさらに拡大していく。

次に、基礎的財政収支に国債利払いを加味した財政収支については、すべての想定で2030年度までに黒字化を果たすことができず、シナリオAであっても20兆円以上の赤字となる。その結果、公債等残高はすべての想定で増加する。公債等残高の対GDP比は、理想的な想定のシナリオAで初めて明確な低下トレンドをたどることが可能となり、シナリオBでかろうじて横這い、シナリオC・Dでは発散経路に乗る。

この試算は、政府の試算よりも現実的な想定に基づいており、結果にもそれなりの説得力がある。つまり、自然体のままでは2030年を待たずして、わが国の財政は危機的状況を迎える計算になる。とくに経済再生が思うようにいかず、社会保障需要の大胆な抑制が実行されなかった場合、大幅な消費税率の引き上げなしに財政再建が困難になることを明示している。

1800円(税別)

1800円(税別)

『消費増税は、なぜ経済学的に正しいのか

〜「世代間格差」の財政的研究〜』3/25発売!

財政健全化をめぐる4つの誤解を解き、若年世代や将来世代に過度な負担を押し付けないための具体的な施策を提案する。

1部 財政赤字を楽観させる4つの誤解

2部 世代間不公平を是正する5つの施策

3部 シルバー民主主義の克服

ご購入はこちらから!

[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]