日本の個人投資家は、短期また集中型の投資に大きく偏っていて、しかもFX(外国為替証拠金取引)や仮想通貨などが盛んに取引されていますが、これは世界ではほとんど見られない「ガラパゴス」化です。資産運用の世界的なスタンダードが「長期・積立・分散」だとして、なぜ日本でそれが定着していないのでしょうか? 背景には、構造的な理由があったのです。発売後、たちまち重版した新刊『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』より、その要因について一部をご紹介していきます。

海外において、多くの機関投資家や富裕層に資産運用の中身を見れば、「長期・積立・分散」が資産運用の世界的なスタンダードであることはすぐにわかります。しかし、セミナーなどで「長期・積立・分散」が資産運用の王道だと話すと、次のようなコメントをもらうことがよくあります。

「長期・積立・分散が大切というのは理論上の話であって、日経平均で長期投資をしても、リターンはマイナスだったのではないでしょうか」

無理もありません。日本に限っては、事実その通りだったのです。

日経平均では「長期・積立・分散」の資産運用は成功しなかった?

日経平均では「長期・積立・分散」の資産運用は成功しなかった?

これまでの日本では、預金が“正解”でした。海外に投資せずに日本国内だけで「長期・積立・分散」の資産運用をしても、海外の富裕層のように成功体験を積むことは難しかったからです。日本経済の置かれた環境を振り返ってみると、その構造的な理由が見えてきます。

右図は、1992年から25年間の日経平均の動きを示しています。日経平均は、バブル崩壊後の1992年1月末の時点で約2万2000円でしたが、その後25年経った2017年1月末でも約1万9000円であり、スタート時の水準よりむしろ低くなっています(2)。

日経平均の過去最高値は、1989年12月29日の3万8957円であり、これが日本のバブル経済のピークでした。従って、1992年1月末から日経平均に長期投資をするというアプローチは、当時としては決して高値づかみではなく、むしろピークから43%も下落した後の底値からのスタートという感覚だったはずです。

しかし、1992年に日経平均に投資しそのまま置いておいた場合、25年間の資産運用の期間中、ほぼ全期間にわたって、元本割れを起こしたことになります。特にリーマン・ショック直後の2009年3月には7054円と、元本の3分の1以下まで下落しています。日経平均を通じて日本株に分散投資を行っても、リスクに見合うだけのリターンを得ることはできなかったのです。

それでは、積立投資することで、値下がりしたときに割安で追加投資をしていれば、ある程度リスクを抑えられたのでしょうか。

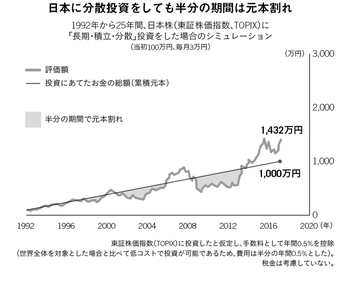

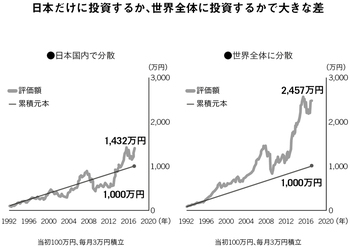

右図は、1992年からの25年間、日本株に対して当初100万円、毎月3万円の積立投資を行った場合のリターンを示しています。前章で紹介した「長期・積立・分散」の25年間のシミュレーションの「分散」の範囲を、日本に限定して行ったものです。

25年で投資にあてた総額(累積元本)はちょうど1000万円になり、それに対する資産評価額は1432万円と、元本の1・4倍に増えました。元本割れを起こしている期間は、先ほど日経平均の動きで見た期間の半分程度です。積立投資によってリスクがある程度抑えられたことがわかります。

しかし、25年運用して半分以上の期間が元本割れでは、安心して資産運用を続けることは難しいのではないでしょうか。

同じ期間、郵便局の定額貯金で運用していたらどうなったでしょうか。1992年から当初100万円、毎月3万円の積立貯金をし続けたとすると、特にスタート当初に貯金の利息が高かったため、総額1000万円の元本が1135万円に増えました(3)。日本株に積立投資をした場合よりリターンは劣りますが、元本保証されていることも考えると、はるかに合理的な資産運用だったといえます。

「失われた20年」で日本だけがつまずいた

なぜ日本株で「長期・積立・分散」の資産をしても、リスクに見合うリターンが得られなかったのでしょうか。それは、日本の「失われた20年」が原因です。

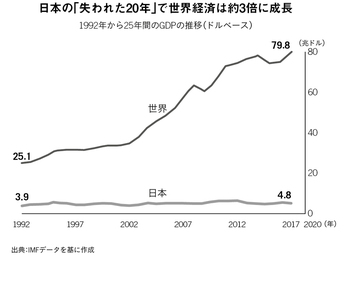

「失われた20年」が日本経済に与えた影響を見てみましょう。1992年に3・9兆ドルだった日本のGDP(国内総生産)は、25年後の2017年時点で4・8兆ドルにしか増えていません。平均すると年0・9%の伸びです(4)。

経済がほとんど成長しないことが当たり前になった日本では気づきにくいのですが、世界経済は1992年からの25年間で、25・1兆ドルから79・8兆ドルへと約3倍に成長していました(右図)。平均して年4・7%の伸びであり、ほとんど成長しなかった日本経済とは対照的です(5)。日本が「失われた20年」に苦しんでいる間、世界にはそれとはまったく異なる光景が広がっていたのです。

世界的なベストセラーとなったトマ・ピケティ教授の『21世紀の資本』(邦訳版:みすず書房、2014年)では、資本のリターン(r)は経済成長率(g)を上回ることを歴史的に実証していました。はたしてどうでしょうか。

1992年からの25年間、世界全体を対象として「長期・積立・分散」の資産運用を行うと、平均してドル建てで年5・9%、円建てで年6・0%のリターンとなりました。投資のリターン(r)は世界経済の成長率(g)より高く、まさに「r<g」となっています。

1992年時点で、日本ではなく世界全体に対して「長期・積立・分散」の資産運用を行っていれば、大きな恩恵が受けられました(右図)。

ただし、1992年当時は、「分散投資」という概念すら最先端でした。分散といっても日本国内への分散を考えるのが自然で、世界全体に分散して投資をするという発想はほとんどの人にとってなじみがなかったでしょう。

これは決して日本に限った話ではありません。世界経済のグローバル化が始まったのは、冷戦終結後の1990年代でした。マーストリヒト条約によりEUが発足したのが1993年11月、北米自由貿易協定(NAFTA)が成立したのが1994年1月、マラケシュ協定によって世界貿易機関(WTO)が発足したのが翌1995年1月のことです。

中国がWTOに加盟し、世界経済の正式なメンバーとして認知されたのは、2001年12月、欧州の共通通貨ユーロの貨幣が導入されたのが翌月の2002年1月であり、いずれも21世紀に入ってからです。世界経済のグローバル化とともに、世界全体に分散して投資するという考え方が徐々に広がっていきました。

アメリカ人の資産運用は、米国内での「長期・積立・分散」からスタートし、やがて世界全体へと投資対象を広げていきました。ヨーロッパの人々の資産運用も、国内での「長期・積立・分散」からスタートし、やがて投資対象をEUや米国、日本、新興国へと広げていきました。

そうした流れの中、たとえば「BRICs」という言葉も、新興国への投資を促進する目的で生み出されました。資産の一部を新興国など自国の外へ投資することが、個人投資家の間でも当たり前になっていきました(6)。

自然にいけば、日本も同じような道のりを歩んだはずです。しかし実際には、日本国内での「長期・積立・分散」からスタートし、徐々に世界全体へと投資対象を広げていくという流れにはなりませんでした。世界の中で日本だけが「失われた20年」を経験し、そのせいで最初のステップである、国内での「長期・積立・分散」に挫折したからです。

ガラパゴス化は必然だった

「長期・積立・分散」の資産運用を理解し、実践している人が日本には多くない、ということを示すデータがあります。

分散投資に欠かせない投資信託の残高は73兆円(2018年3月末)と、個人金融資産全体のわずか4%です。その投資信託にしても、あるテーマに集中投資する「テーマ投信」が中心です。さらに、投資信託をもっている期間の平均はわずか2・7年(2017年)であり、10年、20年と長期的に運用されることは例外的です(7)。

ユニークと言うべきか、日本の場合、ここにFX(外国為替証拠金取引(8))と仮想通貨が加わります。

日本のFX取引は2015年度に5000兆円を突破したといわれています。為替取引の実需である2015年の日本の輸出入額(154兆円(9))の30倍以上に肥大化しています。

欧米では、為替取引は投資銀行や機関投資家のトレーダーが行うものとされており、個人投資家が行うケースは稀です。日本のFX投資家は、一人ひとりの取引額は少額でも数のパワーで全体の取引額が大きく、為替相場に影響を与えることもあります。海外メディアは日本のFX投資家をまとめて「ミセス・ワタナベ」と呼び、その動向に注目しています。残念なことにそのほとんどがプロの機関投資家の格好の餌食になりますが、ごく一部が成功して億単位の資産を築きます。そしてメディアが成功した投資家を取り上げ、また新たなFX投資家を生みます。

FXに代わる商品として登場したのが、昨今話題になっている仮想通貨です。億単位の富を築いた「億り人」が時の人となり、2016年度に3・5兆円だった日本の仮想通貨取引は、2017年度には69・1兆円へと約20倍に急拡大しました。世界のビットコイン取引の約6割を、日本の個人投資家が占めているともいわれています(10)。

仮想通貨の本来の魅力は、ブロックチェーン(分散型台帳)による技術革新です。普通、仮想通貨を用いた取引はブロックチェーン上に記録されます。しかし、日本では取引の8割以上が仮想通貨から派生したデリバティブ取引であり、ブロックチェーンとは直接関係ありません(11)。値動きの激しい金融商品として、円やドルなどの通貨のFX取引の代わりに、ビットコインなど仮想通貨のFX取引が活発に行われているわけです。