マーケット全般(88) サブカテゴリ

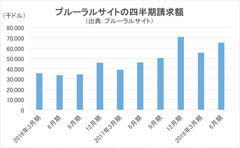

プルーラルサイトは「ITエンジニアへの継続教育」を行う注目の企業! 企業のニーズに応え、最先端のカリキュラムをサブスクリプション・モデルで提供!

ITのプロたちの継続教育を行うプルーラルサイト(ティッカーシンボル:PS)のビジネスモデルや業績、注目すべきポイントを解説! プルーラルサイト(ティッカーシンボル:PS)は、そのような企業やそこで働く個人のニーズに応えるため、実に6850にものぼる様々なオンラインコースを設けた、ITのプロたちの継続教育を行うサイトです。もちろん、新しいコースは毎日追加されています。プルーラルサイトのコースは、1500人の「その道のエキスパート」の外部講師によって作られています。すでにプルーラルサイトのサービスは、「フォーチュン500」の大企業のうち300社が使っています。

ドル高終盤でトレンド追えず 不惑の視座は米経済とドル

金利上昇と株価がけん制し合う米景気終盤は、ドル相場も単純に上値を追えない。専門家の解説も小刻みな相場を追認して変転しやすくなる。

7月20日に発表された日本の6月の全国消費者物価指数は、日本銀行にとって衝撃的な弱さだった。生鮮食品とエネルギーを除いた総合指数(コアコアCPI)の前年同月比は、0.2%へ低下した。

日銀の金融政策決定会合の決定内容と株価への影響を解説! ETFの銘柄別買入れ額の見直しにより、地銀など「銀行セクター」の需要が高まる見通しに!

7月30、31日開催に開催された日銀の政策委員会・金融政策決定会合において、株式市場での注目度の高かったETFの銘柄別の買入額に関しては、事前の予想通り見直されました。8月6日から見直し後の配分に従って実施されます。具体的には、年間買入額5.7 兆円(除く新型ETF3000億円)の配分に関して、3指数(TOPIX、日経225、JPX 日経400)に連動するETF を対象に、銘柄ごとの時価総額に概ね比例するように、買入れる額を3兆円⇒1.5兆円に減額。一方で、TOPIX に連動するETF を対象に、銘柄ごとの時価総額に概ね比例するように、買入れる額を2.7兆円⇒4.2兆円に増額しました。これにより、日経225採用銘柄のうち、品薄銘柄の株価が歪められるリスクが大幅に低下しました。評価できる見直しと言えます。

フェイスブック、ツイッターなどの人気ネット株が相次いで急落! 決算の悪かった株はすぐに処分してアトラシアンなどの好決算銘柄に乗り換えよう!

第2四半期決算発表シーズン真っ直中の米国株市場を広瀬隆雄氏がズバリ解説! 先週の米国市場では、ネット株が散々なパフォーマンスを示しました。悪い決算のニュースが重なったためです。ネット株の比重の高いナスダック総合指数は、週間ベースで-1.1%でした。その一方で他の指数は値を保ちました。S&P500指数は+0.6%、ダウ工業株価平均指数(NYダウ)は+1.6%でした。中でも投資家を驚かせたのがフェイスブック(ティッカーシンボル:FB)の第2四半期決算です。一方、ツイッター(ティッカーシンボル:TWTR)も先週決算を発表しており、こちらも大荒れとなりました。フェイスブックやツイッターほど話題にならなかったのですが、先週発表されたアマゾン(ティッカーシンボル:AMZN)の決算もスッキリしない内容でした。

ドル高、米金利上昇、貿易戦争 金相場の調整局面は続く

4月以降、金相場が下落傾向で推移している。5月半ばには、節目である1トロイオンス当たり1300ドルを下回り、その後、やや持ち直す場面もあったものの、7月19日には1211ドルと1年ぶりの安値まで下落した。

地方銀行、第二地方銀行の約4割が、本業の収益において2018年3月期決算で3期以上の連続赤字に陥ったという(「読売新聞」より)。

9月の「自民党総裁選」の結果によっては、日本株から完全撤収!? 新聞各社が行う世論調査に注目しつつ、日本株市場における今後の投資戦略を考えよう!

相変わらず、市場はトランプ米大統領の発言や・ツイッターへの投稿に右往左往させられています。中でも、顕著に反応しているのが、ドル/円相場で、急速に円高が進みました。同時に、日経平均株価の上値追いへの期待も急速に萎みました。7月23日の日経平均株価の下落率が1.33%だったのに対して、TOPIXのそれはわずか0.36%にとどまりました。その主因は、銀行株が全面高になったことです。こういった状況の中、7月30~31日の日銀金融政策決定会合の結果が判明するまでは、多くの投資家は動きにくくなりました。ですが、私は特に警戒はしていません。現在の状況下、デフレ要因の円高を引き起こすようなことを、日銀は絶対に避けるはずとみているからです。

米国株のEPS成長率は、4期連続+20%超と絶好調!佳境に入った決算発表シーズンでのこれまでの結果とこれから決算が発表される「注目企業」を紹介!

米国株は、いま2018年第2四半期決算発表シーズンの真只中にあります。今日までにS&P500指数に採用されている500企業のうち、87社が決算発表を終えています。つまり、全体の17%の決算発表が終わったというわけです。これまでのところ、第2四半期決算発表シーズンのすべりだしは好調です。調査会社ファクトセットによれば、これまでに決算を発表した企業のうち87%がEPSでコンセンサス予想を上回りました。過去5年間の平均では70%の企業がEPSでコンセンサス予想を上回っていることから、今回の87%という数字は立派です。2018年第2四半期のEPS成長率は、前年同期比+20.7%が見込まれています。

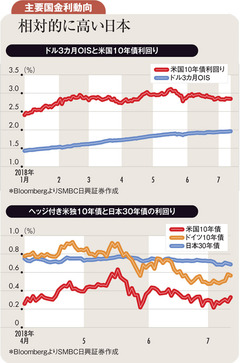

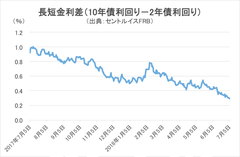

日本の超長期国債利回り低下原因は米国長短金利差縮小

6月のFOMC(米連邦公開市場委員会)で注目されたドットチャート(メンバーによるフェデラルファンド金利見通しの分布)においては、2019年内に3%程度まで利上げを行うことで今回の金融政策正常化が終了するとのコンセンサスが示された。

「グローバル債務残高」が膨張を見せている。これは先進国と新興国の政府部門、企業部門、家計部門の借金を国際決済銀行(BIS)が集計したものだ。世界金融危機前の2007年末は110兆ドルだったが、17年末はそこから58%も増えて174兆ドルに達した。

底打ちした日経平均は、2万4000円台まで戻せるか!?11月の中間選挙に向けた「トランプ発言」で相場が急落したら、「押し目買い」のチャンスと考えよう!

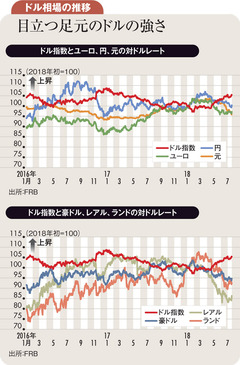

カブ知恵代表の藤井英敏さんが、今の日本株相場を徹底解説。7月13日、日本株と中国株は対照的な動きでした。この週の上海総合指数の上昇率は3.05%で、2016年5月末以来、約年2カ月ぶりの大きさでしたので、7月13日の上海株の小幅安は、それほど気にする必要はないのかもしれません。それでも、日経平均株価が大幅高をみる限り、投資家の中国経済への過度の悲観は大幅に後退したとみてよさそうです。その最大の要因は、一時1ドル=112円台後半にまで進んだ、ドル高・円安でしょう。ドル高の背景は、米中貿易摩擦が激化する状況下でも、欧州や新興国からは過去数カ月にわたり資金が流出している一方で、2018年上半期の経済活動が堅調なペースで拡大して労働市場も引き続き強まっている米国には、4月以降ほぼ一貫して流入しているからです。

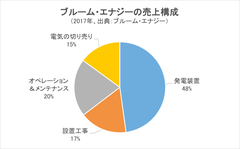

ブルーム・エナジーのIPOにより、燃料電池ブームが到来する!? ガソリン・エンジンの代替品ではなくデータセンター向けの「安定した電源」需要を狙う!

近くナスダックにIPO新規上場するブルーム・エナジー(ティッカーシンボル:BE)を解説! ブルーム・エナジーは、著名ベンチャーキャピタルの後ろ盾を得て、キラ星のごとき有名企業を顧客としています。従って同社のIPOが成功すれば、このところすっかり忘れられていた燃料電池(フュエルセル)が再び脚光を浴びることが予想されます。ブルーム・エナジーの燃料電池は、貴金属、腐食性の酸、溶融材料などを一切使用していません。なぜなら、初めから量産を念頭に入れ、しかも住宅地などの我々の日常の暮らしにとけこむ「家電」のような存在であることを目指したからです。

日本だけでなく多くの先進国で、景気が良い割に物価が過熱しない状況が続いている。以前なら失業率がこんなに低下すれば、インフレ率は高騰していた。グローバリゼーションやデジタル革命がそれを抑制している面がある。

米中貿易戦争の開幕で日本株が下落するも、すでに底入れ!? 日経平均株価は当面、2万2000円を中心に「もみあい」が続くので、小型株を回転売買で狙え!

7月6日、米中両国は、340億ドル分の輸入に対する追加関税を相互に発動し、米中貿易戦争がついに幕を切りました。ただし、米国の雇用情勢は、米国発の貿易摩擦激化懸念があっても堅調です。このため、よほどのことが起こらない限り、米国株式市場が崩れることもないでしょう。7月5日まで日本株が下落した背景はトランプ米大統領追加の中国向け関税引き上げ⇒中国も関税引き上げで対抗⇒米中貿易摩擦激化⇒中国経済悪化⇒関税の引き上げに限界がある中国の報復策が人民元安誘導⇒中国人民銀行(中央銀行)が突然、人民元の切り下げを発表して世界の市場にショックを引き起こした2015年8月の再来という構図でした。

米国株の「決算発表シーズン」が今週から開幕!金利環境がよく、資金が米国に流れ込んでいる今、来週以降のテクノロジー株や石油株の決算に期待!

今週から、2018年第2四半期の決算発表シーズンについて、徹底解説! 今週の主な企業の決算発表日とコンセンサス予想は、以下の通りです。今週から始まる第2四半期決算発表シーズンは、やや精彩に欠くスタートにならざるをえないと思います。しかし来週以降、決算シーズンは尻上がりに好調になると見ています。その理由はテクノロジー株や石油株の決算発表が始まるからです。今年のS&P500指数のEPSは、160.99ドルがコンセンサスとなっています。来年は176.91ドルです。向こう12カ月のEPS予想に基づいた現在のS&P500の株価収益率(PER)は、16.2倍です。これは過去5年間の平均値とピッタリ一致しています。つまりアメリカ株は、適正なバリュエーションだということです。

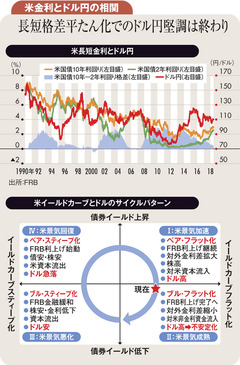

ドル円は当面底堅いが終盤戦 110円超の深追い買い注意

米経済成長は今年も来年も2%台後半と堅調で、利上げは今年さらに2回、来年も2~3回行われ、政策金利は3%に至る公算だ。FOMC(米連邦公開市場委員会)委員が考える中立金利水準もほぼ3%が中央値。

ヘルシンキにあるフィンランド中央銀行は、小規模だが実にしゃれた美しい建物に入っている。しかし、正面の銅像の台には戦争時の爆撃跡と思われる傷が残されていた。周辺の国々に翻弄された小国の厳しさが刻まれている。

日経平均の急落は「チャイナショック」再来の兆し?米中貿易摩擦の激化が懸念される今、日経平均が5日平均線を超えるまで、大型株は買わないのが吉!

カブ知恵の藤井英敏さんが、日本株を鋭く分析する好評連載。7月2日の日経平均は前週末比492.58円(2.21%)安と大幅に反落。こうなってしまった主因は、やはり、金融市場での、米中貿易摩擦激化懸念の強まりなのだと思います。このままでは、米中は7月6日にまず340億ドル分の追加関税を発動する予定です。このため、市場では、この米中貿易摩擦が世界経済、とりわけ中国経済への悪影響が大きいことへの警戒感が強まっているのです。ところで、7月2日発表の日銀短観6月調査では、大企業製造業DIは、前回3月調査から3ポイント悪化し、プラス21と2四半期連続で悪化しました。

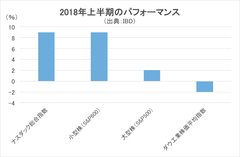

米国株の2018年上半期を振り返り、今後の投資戦略を再点検! ズィー・スケーラー、ズオラ、オクタなど押し目買いチャンスの「直近IPO株」5銘柄も紹介!

今年も先週で上半期が終わり折り返し地点を迎えました。そこで今回は、全体的な投資戦略を再点検したいと思います。今年はナスダックと小型株が好調でした。その反面、消費安定や公共株に代表されるディフェンシブなセクターは、大きく売られました。ディフェンシブとは「防衛的」という意味で、不況の際に業績が悪化しにくいセクターをさします。下は、「景気や金利がどういう局面のときに、どのセクターが買われやすいか?」を説明した概念図です。すると、今は景気が強く、アメリカの中央銀行である連邦準備制度理事会(FRB)は利上げを繰り返しているわけですから、左上のオレンジのゾーンとなり、ハイテク株、消費循環株、工業株、素材株、エネルギー株などが「旬」になることがわかると思います。