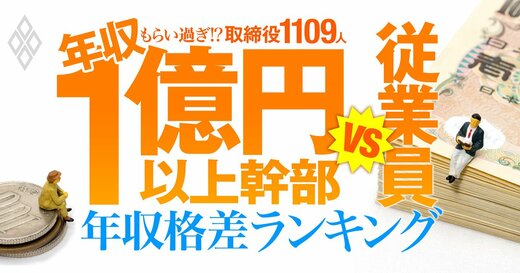

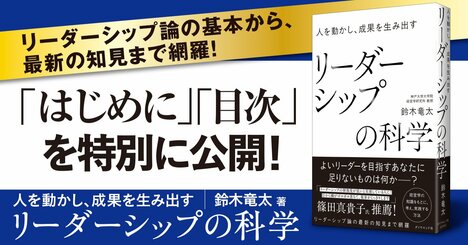

マネジメント 成功するために欠かせない、経営者・リーダーに最も必要なものとは? 小宮一慶 打合せ相手に嫌われる「失礼な人」が無意識に口にする言葉・ワースト1 ダイヤモンド社書籍編集局 目ん玉が飛び出るほど無能な管理職は「ごほうび」で人を動かす。じゃあ、いい管理職は? 安藤広大 頭はいいけど「部下がついてこない人たち」に共通する特徴 坂田幸樹 特集 社外取バブル2025最新版 「10850人」の全序列 1億円以上稼ぐ取締役1109人はもらい過ぎ!? 「年収1億円以上幹部」と従業員の年収格差ランキング “親心”で部下を潰してしまう上司がやっていること・ワースト1 櫻本真理 多忙な役員相手に「年末年始のご挨拶」アポを入れまくるスゴ腕営業マンがやっていたこと 橋本真里子 【リーダー必読】「ウチの会社、秦と同じだ…」わずか15年で滅亡した組織が犯した“致命的な過ち” 増田賢作 人の上に立たせちゃいけない「モンスター男性」の口グセとは? 安藤広大 【ピクサー創業者が語る】ゴールに早く到達するために取った、セオリーの逆を行く戦略 エド・キャットムル,エイミー・ワラス,石原 薫 【従業員エンゲージメント】日本は世界最下位、米国は第2位、意外な第1位は? 坂田幸樹 部下をどんどん追い詰める「二流のリーダー」が考えていること・ワースト1 安藤広大 絶対に採用しないで!面接で「パワハラ予備軍」を一発で見抜く“魔法の質問” 川野智己 「優しさと成果は両立しませんよね?」ドラッカーならどう答える? 吉田麻子 なぜ「内定を辞退した人」に話を聞くべきなのか?→「確かにそうだ」と思える納得の理由 秋山 真 無能なリーダーはメンバーに「主体性」を押し付ける。では、優秀なリーダーは何をする? ダイヤモンド社書籍編集局 AIで「若手コンサルの仕事」が激変、「とりコン学生」が知るべき3つの誤解 坂田幸樹 【無料先行公開】「基本から最新の知見」まで網羅した1冊! 自分が理想とするリーダーシップが実践できるようになる ダイヤモンド社書籍オンライン編集部 【元グーグル社員が明かす】「成果を出すチーム」に共通する“意外な採用基準” ダイヤモンド社書籍オンライン編集部 【ピクサー創業者が語る】29歳のとき「自分より頭のいい人を雇おう」と決めた理由 エド・キャットムル 経営者・リーダーの勇気やエネルギーの源泉となるものとは? 小宮一慶 【リーダー必読】なぜ秦は15年で滅び、漢は400年続いたのか?「ウチの会社も同じだ…」と唸る“決定的な差” 増田賢作 目ん玉が飛び出るほど仕事ができない「頭の悪い人」の特徴、第1位は? 安藤広大 「生成AI時代に取り残される組織」と「使いこなす組織」の決定的な差 坂田幸樹 広陵、仙台育英…スポーツ強豪校で不祥事が止まらない根本的理由 増沢隆太 次のページ