60歳以降の手取りを増やすにはコツがあります。それは「非課税枠」を上手く活用することです。知っているか、知らないかで年金生活の手取りは大きく異なります。新刊『サラリーマンのための「手取り」が増えるワザ65』から、抜粋してご紹介します。

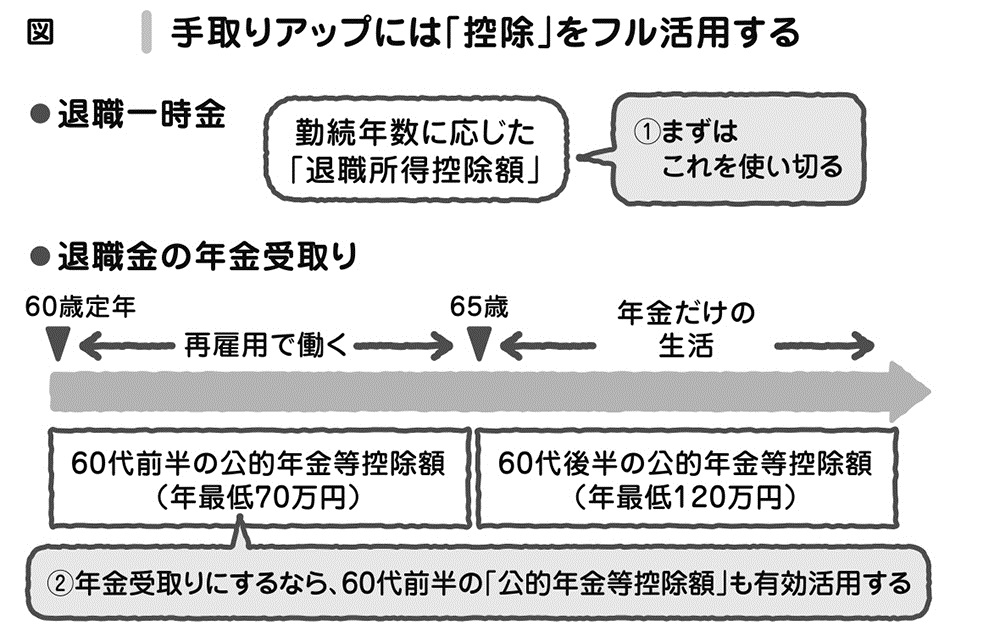

退職所得控除という「非課税枠」を

目一杯使うのがコツ!

退職金や年金の手取りを増やすには、非課税枠であるそれぞれの「控除」をうまく活用するのがポイントです。

たとえば、退職金が2000万円で、「一時金」か「年金」か、受取り方法を選択できるとします。

年金の運用率が高いからと「年金100%」とすると、退職一時金の非課税枠である「退職所得控除額」をまったく使わないことになります。38年間勤務したとすると、非課税枠は2060万円ありますから、2000万円の退職金には税金がかからず、全額手取りとなります。「退職所得控除額」を使わないと、もったいないですね。

リタイアしてから年金額が多いと、税金だけではなく社会保険料の負担も重くなるので、退職金は「一時金」で受け取るのがおすすめです。一部、年金と組み合わせたい場合は、まず「退職所得控除額」を使い切ってから、残りを年金受取りにすることを検討するのがいいでしょう。

60代前半の公的年金の非課税枠も活用

退職金や確定拠出年金の一部を「年金受取り」する場合、受取り開始を60歳か65歳で迷ったときには、60歳からにしましょう。

退職金や確定拠出年金を年金受取りする場合、税金面では国の年金と同様の扱いになり「公的年金等控除」という非課税枠を使えます。この非課税枠は、60代前半にもあり、70万円までは税金がかかりません。

これから60代を迎える人は、60代前半に受け取る国の年金はほぼゼロです。退職金の年金受取り分や確定拠出年金で非課税枠の70万円を使わないともったいないので、60歳からの受取りにして有効活用します。

さらに、60歳から64歳まで再雇用で働くとすると、社会保険料は給料に対してだけかかり、年金収入にはかかりませんから、さらにおトクです。