Q3:株の売買や投資信託の解約で損失が出た場合でも、

申告は必要?

A:「Q2」で見たように、複数取引口座がある場合は株の売買同士の損益はもちろんのこと、「株の売買による損益」と「所有する株式の配当金」「投資信託の解約による分配金」などによる利益も任意で通算できます。その結果、損失が出ていた場合、確定申告することで、源泉徴収されていた税金はすべて還付されます。

口座が一つしかなくても、株の売買などによって損失が出ていた場合、翌年以降3年間にわたって、損失を繰り越すことができます(「譲渡損失の繰越控除」)。その間、株の売買や配当金、投資信託の解約金や分配金による利益があった場合、繰り越した損失と相殺して税金を減らすことができます。

たとえば、ダイヤ証券で30万円の利益、モンド証券で100万円の損失が出たとします。損益通算すると70万円のマイナスになります。この年の株式譲渡による所得はゼロとなり、源泉徴収されていた税金はすべて還付されます。翌年、ダイヤ証券とモンド証券会社の損益を通算した結果、50万円の利益が出ていたとします。本来ならこの50万円に対して税金がかかってくるはずですが、前年度の70万円の損失と相殺して、所得はゼロとなるため、税金はかかりません。さらに残った20万円はさらに2年間繰り越せます。

このように、損失を出した年でも確定申告しておくと、翌年から3年間はその損失分を将来の利益と相殺して税金を節約できる可能性が出てきます。「Q1」の図中の「申告不要だが、申告したほうが得になるケース」を改めてご確認ください。

Q4:株の配当金や投資信託の分配金を受け取った場合、

申告は必要?

A:冒頭でお話ししたように上場株の配当金や投資信託の分配金は「配当所得」に分類されます。上場株で20.315%(所得税および復興特別所得税率115.315%(別途、+住民税5%)分の税金額が源泉徴収されています(未上場株の税率は20.42%。住民税は源泉徴収されません)。そのため、配当や分配金を受け取った時ときはすでに税金を支払い済みなのです。が、ただし、以下の場合は必ず確定申告しなければなりません。

〈株の配当金等について確定申告が必要な場合〉

●上場株の大口株主である(発行済株式の総数の3%以上を所有)

●未上場株の配当金が、「10万円×配当計算期間の月数÷12」以上の金額である

(※年1回配当の場合は10万円以上、年2回<中間配当と年度配当>の場合は5万円以上)

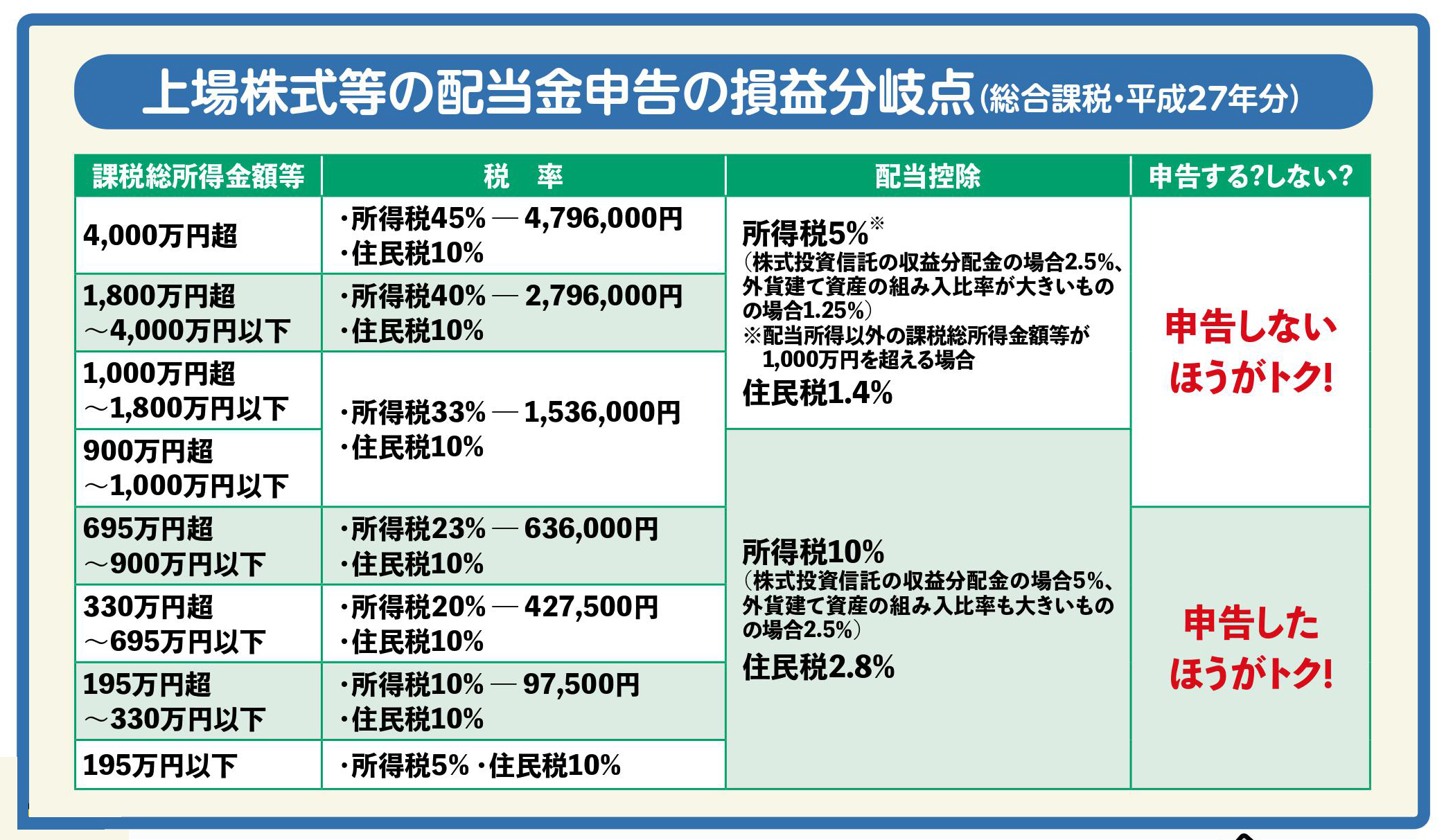

上記に該当しない場合、確定申告は不要です。ただし、申告すればトクするケースがあります。冒頭で触れたように、配当所得の確定申告の方法には、「総合課税」と「分離課税」の2種類があって、どちらか一方を選択します。

総合課税の申告でトクする目安は、課税総所得金額等が900万円以下の場合です。詳細は図のとおりですが、課税総所得金額等が1000万円以下だと、「所得税10%+住民税2.8%=12.8%」分の配当控除が受けられるからです。簡単にいえば、配当金の12.8%分を税金から直接差引くことができます。つまり、源泉徴収された分の税金が戻ってくる可能性があります。

一点注意は、配当所得が加わった分、課税総所得額等が増えるため、所得税の税率が上がる可能性があることです。その結果、配当控除を受けても、税額全体では増えてしまうケースも出てきます。そのあたりを計算に入れると、前記のように「900万円以下」が目安となります。

一方、分離課税の申告でトクするのは、「Q3」のように株などの売買で損失が出ている場合です。分離課税では、総合課税のような配当控除は受けられませんが、損失との損益通算ができます。損益通算は分離課税を選択しないとできません。

2.FX取引の確定申告

Q5:FXの確定申告でトクするポイントは何ですか?

A:大きくポイントは3つあります。

●ポイント1「必要経費」を差し引ける

FX取引の課税所得は、為替差益(決済損益)とスワップポイント(取引通貨の金利差)を足した金額から必要経費を差し引くことができます。必要経費をもらさず差し引けば、課税所得が減り、税額も減ります。この点については株や投資信託も同様です。

必要経費には取引手数料や振込手数料のほか、FXのセミナーなどへの参加費や取引に使っているパソコン本体やセキュリティソフトの代金なども含めることができます(ただし、あくまで使った分に相当する金額。時間などで相当額を算出する)。

●ポイント2 ほかの先物取引の所得と損益通算できる

FXは申告分離課税です。商品先物や日経平均先物、TOPIX先物などとの損益通算が行えます。一方で、上場株式や投資信託などとは損益通算できないことに注意してください。詳しくは図のとおりです。

●ポイント3 損失を3年間繰り越せる

「Q3」でお話しした株式や投資信託の繰越控除と同様です。翌年以降3年間にわたって、損失を繰り越すことができ、その間のFX取引による利益があった場合、相殺して税金を減らすことができます。

駆け足ですが、株や投資信託、FXの確定申告のポイントについて見てきました。申告書の形式については、総合課税の場合は「申告書A」、分離課税の場合は「申告書B」および「申告書第三表」となります。このほか各種「計算書」が必要になるなど、申告内容によって異なるため、税務署などに問い合わせてみてください。

なお、株や投資信託にしても、FXにしても、繰越控除を利用するだめには際は、たとえその年に取引を行わなかったとしても、繰越控除するための申告が必要です。申告しなかった場合は、翌年に繰り越されない(=控除を利用できない)ため、注意しましょう。

トクする申告書がスラスラ書ける!

「確定申告」決定版!

土屋裕昭、樋川智子 監修

土屋裕昭、樋川智子 監修ダイヤモンド社刊

『いちばんわかりやすい確定申告の書き方 令和4年3月15日締切分』(ダイヤモンド社)大好評発売中!

【目次】

巻頭特集

今年の改正ポイント!/新型コロナウイルス関連の確定申告について/マンガでわかるお悩み相談室

第1章 確定申告の流れを知ろう

第2章 会社員や公務員として働いている人

第3章 会社を退職した人、年金で暮らしている人

第4章 個人事業主・フリーランス、不動産収入のある人

第5章 株や投資信託、FX、仮想通貨など資産運用している人

第6章 土地や建物、空き家、ゴルフ会員権を売買した人

第7章 「所得控除」を受けて税金を取り戻そう

第8章 「税額控除」を受けて税金を取り戻そう

これで完成! 税額を計算して申告書を提出しよう

巻末付録

試し書きシート

★『フリーランス・個人事業の「青色申告」スタートブック 改定6版』も大好評発売中!