今、企業を売り買いするM&A市場は大活況です。

空前の「売り手市場」となっています。

しかしそれとともに、知識不足によって大損させられた

トラブルも増加しています。

中には、相場価格の1/3の安値で会社を売却してしまい、

何億もの「本来受け取るべきお金」を手にできなかったことに

後で気づくという最悪のケースもよくあります。

『あなたの会社は高く売れます』の著者が、

M&Aで起こりうる典型的なトラブル事例を紹介します。

ぜひご自身の会社を守るための知識と態度を体得してください。

(編集/和田史子)

仲介会社の知識不足と売り手企業の資金難によるあせりから、M&Aは残念な結果に…。中には相場価格の1/3の安値で会社を売却してしまい、何億もの「本来受け取るべきお金」を手にできなかったことに後で気づくというケースも。

仲介会社の知識不足と売り手企業の資金難によるあせりから、M&Aは残念な結果に…。中には相場価格の1/3の安値で会社を売却してしまい、何億もの「本来受け取るべきお金」を手にできなかったことに後で気づくというケースも。

売り手企業の知識不足が

不幸を招いたケース

岡本行生(おかもと・ゆきお)

岡本行生(おかもと・ゆきお)アドバンストアイ株式会社 代表取締役社長

1968年香川県生まれ。東京大学理学部情報科学科卒、ペンシルバニア大学ウォートンスクールMBA(アントレプレナリアル・マネジメント兼ファイナンス専攻)。 野村證券株式会社を経て、アドバンストアイ株式会社を設立。 「会社の売却は生涯一度きり。中小企業にこそ、大手企業と対等に渡り合えるM&Aアドバイザリーサービスを」との思いから、両手仲介に脇目も振らず、助言一筋20年。たった一人のベンチャー企業から従業員が数百名の中堅企業、ときには数千名の大手企業まで、あらゆる規模のM&Aを手がけてきた。売上ゼロの技術ベンチャーや地方の老舗中堅製造業と世界的企業とのM&A、全国最下位の自動車販売会社が世界第1位に成長するまでの戦略的M&Aなど、到底不可能だと思われる案件も実現させた。公益財団法人日本生産性本部の講師として、中小企業診断士、金融機関やシンクタンクの事業承継担当者に対する中小企業のM&A研修も担う。主な著書に『あなたの会社は高く売れます』『いざとなったら会社は売ろう!』『中小企業のM&A 交渉戦略』(ともにダイヤモンド社)、『事業承継M&A「磨き上げ」のポイント』(共著・経済法令研究会)がある。

あらかじめお伝えしておきますが、このケースは買い手企業に悪意はありませんでした。

売り手企業の知識不足によって不当に安く売ってしまったという、典型的な事例です。

企業の株式価値を算定する一つの目安として、業種ごとに算出された「営業利益の倍」という指標が参考になります。業種や時期によってこの数字は変化し、時には2倍から3倍、場合によっては10倍になることもあります。

このケースのシステム開発技術者を派遣する会社の場合、2018年前後は人手不足の背景もあり、営業利益の6倍から8倍が標準的とされていました。

8倍の金額から交渉を始めてもおかしくありませんでした。

そこで算定した金額から「借入金マイナス現金」で求められる「純有利子負債」を差し引けば、その会社固有の要件を加味しない売却価格の目安を弾き出すことができます。

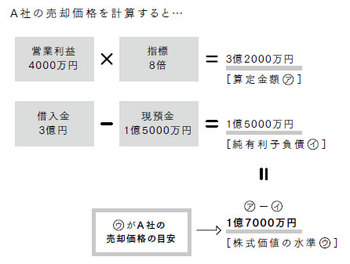

具体的に、A社の売却価格を計算してみましょう。

営業利益を4000万円として仮に指標の8倍を掛けると、その値は3億2000万円となります。

一方、借入金3億円から現預金1億5000万円を差し引いた純有利子負債は1億5000万円となります。3億2000万円から1億5000万円を差し引いた金額が、この会社の株式価値の水準となります。

計算すると1億7000万円、これがA社の売却価格の目安となります。(図参照)

図:A社の売却価格の目安は1億7000万円

図:A社の売却価格の目安は1億7000万円書籍『あなたの会社は高く売れます』36ページより引用

拡大画像表示