あなたの老後資金作りを応援する特集「じぶん年金づくり実践編」(全9回)。この#3では、金融機関にだまされないための、「投信選び7カ条」を解説していきます。実は銀行や対面証券が勧める投資信託は、コスト高のものが多いのです。さらに、人気ランキング上位の投信が必ずしも最適な投信とも限りません。(「週刊ダイヤモンド」2019年6月29日号を基に再編集)

【その1】コストにこだわれ

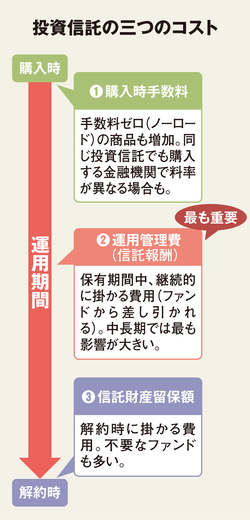

信託報酬の少しの差が長期では大きな違いに

投資信託選びでは、コストが最重要。将来のリターンは予測できないが、コストはすでに分かっていて、低コストの商品を選べばリターンを押し上げられるからだ。

コストのうち、購入時手数料はノーロード(手数料ゼロ)の商品が増えている。「今はノーロードの投信だけで選択肢は十分にあり、特に理由がない限り手数料が必要な商品は考えなくてよいでしょう」(島田知保・「投資信託事情」編集長)。

信託財産留保額は不要な商品も多く、料率は0.05~0.5%程度で1度しか掛からないため、それほど気にする必要はない。

最も気に掛けるべきは、保有している間、継続的に掛かる信託報酬だ。投資対象や運用手法などにより、一概に「何パーセント以下を選べ」とは言えないが、同じ指数に連動するインデックス型投信なら信託報酬は低ければ低いほどよい。仮に、信託報酬の差が0.1%でも10年では1%。資産が1%減るのと同じことだからだ。