Photo:Noel Vasquez/gettyimages,SOPAImages/gettyimages

Photo:Noel Vasquez/gettyimages,SOPAImages/gettyimages

特集「トヨタ、ホンダ 、日産 自動車の最終決断」(全9回)の#4は、「100年に1度」の激変期の中で大きな決断を下し、自動車業界におけるキープレーヤーの座を奪おうと攻勢を掛ける部品メーカーにフォーカスする。激動の時代を生き抜くための、“下克上”のアプローチ法とは。(ダイヤモンド編集部 新井美江子)

日立が自動車部品事業で大決断

ホンダ傘下3社を事実上の「買収」

10月30日、日立製作所が大きな決断を下した。日立傘下の日立オートモティブシステムズとホンダ傘下の自動車部品メーカー3社を統合することにしたのだ。新たな統合会社への日立の出資比率は66.6%なので、事実上の“買収”に近い。

10月30日、日立製作所とホンダは、傘下の自動車部品メーカー4社の統合を発表。売上高1.7兆円のメガサプライヤーが誕生する Photo by Mieko Arai

10月30日、日立製作所とホンダは、傘下の自動車部品メーカー4社の統合を発表。売上高1.7兆円のメガサプライヤーが誕生する Photo by Mieko Arai

統合会社の売上高は両社の合算ベースで1.7兆円となり、規模としては国内3位に躍り出る見込みだ。また、日立オートモティブシステムズの主要顧客である仏ルノー・日産自動車とホンダの販売台数を合わせると1000万台を優に超える。販路拡大を突破口にして、グローバルメガサプライヤーとして“ケイレツ”外にも積極的に売り込んでいく構えだ。

特に、電動パワートレインやブレーキ、ADAS(先進運転支援システム)向けのセンサー、統合制御システムなどで高い存在感を示していく方針だという。

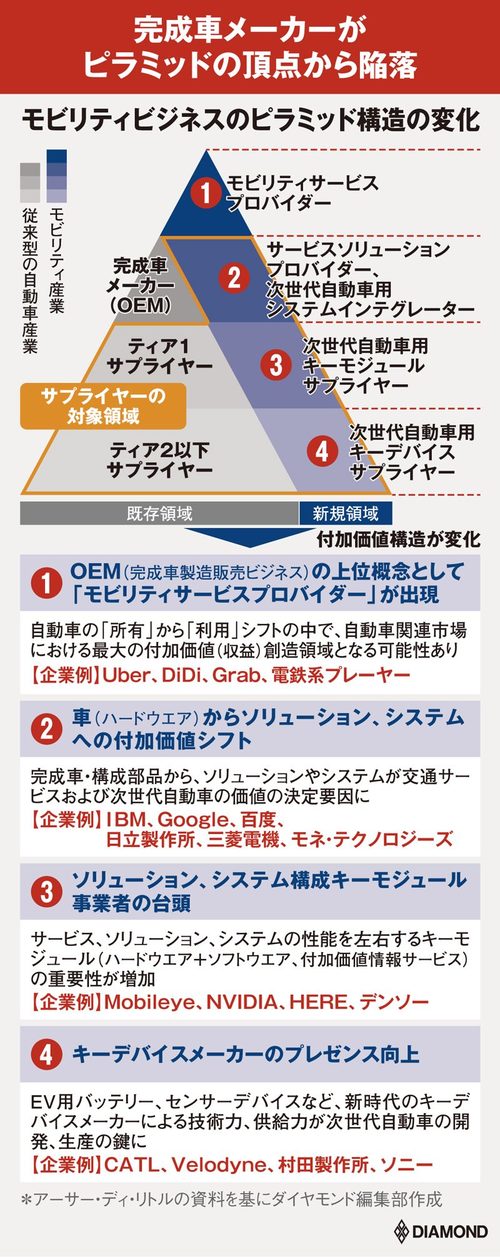

自動車業界には、完成車メーカーを頂点とするサプライヤー(自動車部品メーカー)のピラミッド構造が存在している。サプライヤーピラミッドは、1次下請けメーカー(ティア1)、2次下請けメーカー(ティア2)……といった具合に重層構造を成しており、そのピラミッドの階層のどこに位置しているかで、部品メーカーの序列が厳格に決まっている。

ティア1の地位がホンダやトヨタ自動車などの完成車メーカーより上にくることはないし、ティア3がティア2の序列を超えることもない。

しかし、その暗黙のルールが崩れようとしている。自動車部品メーカーによる“下克上”が可能になりつつあるのだ。

ホンダのように、完成車メーカーがCASE(コネクテッド、自動運転、シェアリング&サービス、電動化の四つの技術トレンド)領域へ軸足を移す過程で、部品などのハードウエア事業を切り離す動きが加速している。その受け皿となるのがティア1であり、ホンダの部品子会社を事実上“買収”する日立はその典型だ。

もちろん、部品メーカーとて、電動化などCASE領域に乗り遅れる企業は座して死を待つのみなのだが、強者には下克上を起こすチャンスが回ってきたともいえる。

CASE領域に対応できるかどうか。資金余力があるかどうか。世界一の部品、または部品モジュールを持っているかどうか――。自動車部品メーカーにとって、規模の拡大と知見の集約は生き残るための必須条件だ。自動車部品業界では今、かつてないほど熾烈な戦いが始まろうとしている。

以下では、下克上を起こしつつある三つの事例を取り上げる。自動車部品メーカーの「勝ちパターン」を見ていこう。