Photo:tadamichi/gettyimages

Photo:tadamichi/gettyimages

大企業に就職していたような優秀な学生たちが起業するようになり、さらに企業もそれらの若者たちにカネを出すようになってきた。日本のベンチャーに人とカネが増えてきて、経験値が上がっているのだ。そこで、特集「スタートアップ4.0 第4次ベンチャーブームは『本物』か?」の第2回では、ベンチャー企業の資金調達から見る成長ヒストリーをまとめた。成長する段階に合わせて、典型的な失敗例も紹介する。

「週刊ダイヤモンド」2019年4月6日号の第1特集を基に再編集。肩書や数字など情報は雑誌掲載時のもの

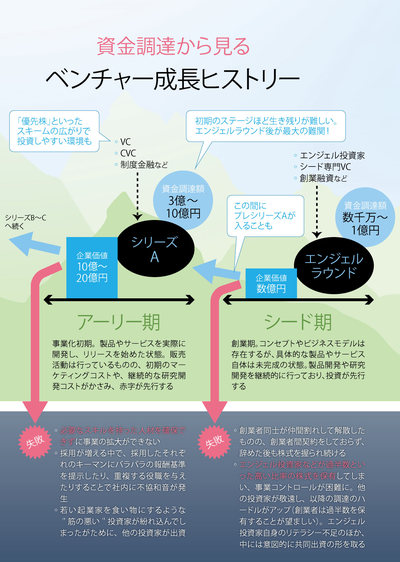

資金調達のタイミングに合わせて

「あるある」な典型的な失敗

「創業者3人で出資し起業したが1人が辞め、その後も株を握られ続けた」「エンジェル投資家の出資に飛び付いたが、株式を高い比率で持たれ、その後の資金調達に苦労した」

ベンチャーかいわいでよくある失敗談だ。

多くの場合、ベンチャーは借り入れではなく、株式で資金を調達する。どのタイミングでどれだけの資金を、どのくらいの比率で株式調達するかという「資本政策」は、事業内容と同じぐらい会社の成長を左右する重要項目だ。日本では、創業者が安定株主であり、経営をコントロールすることが重視される。

だが、冒頭のように、無防備のまま手探りで起業して失敗するケースは多い。しかも、一度下がった創業者の持ち株比率を戻すことは難しく、初期のころの資本政策の失敗ほど、取り返しがつかないことが多い。

それ故ベンチャーにおいて重要なのは、ゴール、すなわちイグジットを見据えながら、事業計画に合わせた資金調達の計画を立てることにある。

下図はそのロードマップを表したものだ。

ベンチャーは主に事業の成長の度合いごとに、シード、アーリー、ミドル、レイターなどの各期に区分される。そして、注意すべき点もそれぞれで異なる。