電通vs博報堂。ヤマト運輸vs佐川急便。アップルvsアマゾンetc.

有名企業の決算書を徹底分析! 「儲かっている」のはどっちだ?

本連載は、誰もが知っている有名企業の決算書を対比させることで、「仕事に効く会計知識」と「経営分析の基本」を一気に学ぶものだ。著者は、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」、4つの立場で「会計」に携わった経験を持つ川口宏之氏。発売4日で重版が決まった『経営や会計のことはよくわかりませんが、儲かっている会社を教えてください!』の著者でもある。

Photo: Adobe Stock

Photo: Adobe Stock

決算短信にも有価証券報告書にも、その企業の財務諸表が載っています。基本的にはどちらも同じ財務諸表です。

しかし、それぞれに特徴がありますので、違いを理解した上で使い分ける必要があります。

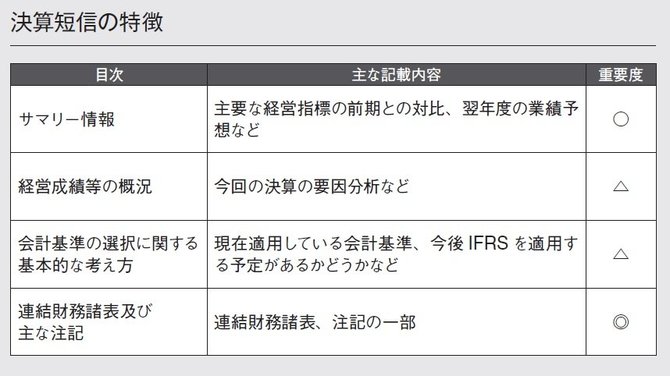

決算短信

決算短信とは、証券取引所のルールにしたがって開示される書類で、原則として決算日から45日以内に開示することが義務づけられています。3月決算の企業であれば、遅くとも5月15日には入手できます。

決算短信には、財務諸表以外の情報はそれほど載っておらず、しかも、監査法人による会計監査は義務づけられていません。

近年は、決算短信で開示する分量をさらに簡素化する流れがあります。その代わり、早期に開示することを促す「速報性」がより重視されています。

なお、決算短信の補足情報として、四半期決算短信というものがありますが、これは3ヵ月、6ヵ月、9ヵ月というスパンで決算の途中経過を伝える役割を担う開示資料です。第1四半期は3ヵ月間、第2四半期は6ヵ月間、第3四半期の9ヵ月間の財務諸表が載っています。

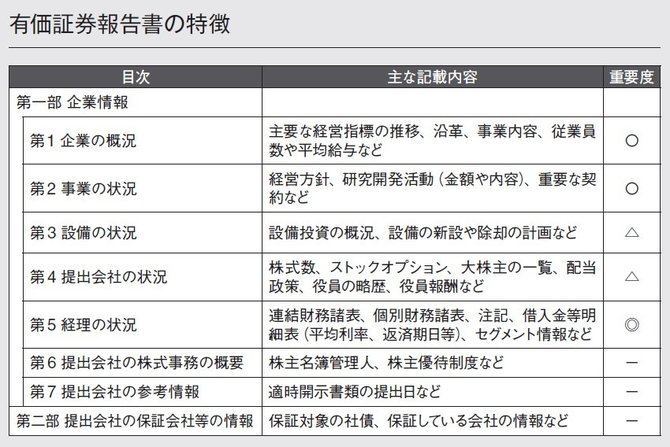

有価証券報告書

金融商品取引法に基づいて開示される書類で、決算日から3ヵ月以内に開示することが義務づけられています。

したがって、3月決算の企業の場合、6月下旬にならないと入手できません。有価証券報告書には、財務諸表以外にも、従業員の平均給与、設備投資の状況、役員報酬、研究開発に要した金額など、企業分析する上で有用な情報が多く載っています。しかも、財務諸表は監査法人による監査済みのものです。

いわば、外部の専門家が「この財務諸表は適正である」というお墨つきを与えたものなので、信頼性が最も高い情報です。

なお、有価証券報告書の補足情報として、四半期報告書というものがあります。四半期決算短信と同じように、3ヵ月、6ヵ月、9ヵ月というスパンで作成されるものです。