月々8万円、年間で約100万円を取り崩していこうと決めた

(4)投資に回せる余剰資金はいくら?

ステップ(2)で確認した手持ちの現預金から、ステップ(3)で計算した「備え」を引きましょう。こうして出てきた数字が、投資に回せる余剰資金となります。

村山さんは、3000万円ー1000万円=2000万円が余剰資金になります。

(5)毎月の取り崩し金額はいくら?

資産活用タイプの人は、余剰資金を運用する一方で、これまで蓄えてきたお金を毎月少しずつ使っていくことになります。

村山さんの場合、定年後の生活費は公的年金と企業年金で何とかまかなうことができます。「毎月ちょっとした贅沢をするために、毎月いくら取り崩そうか?」。レストランでの食事、観劇、旅行などを夫婦2人で楽しむために、村山さんは月々8万円、年間で約100万円を取り崩していこうと決めました。

(6)資産を何年間活用したい?

今度は、ステップ(5)で考えた額を毎月取り崩しながら、ステップ(4)で計算した余剰資金をあと何年もたせればよいかを決めます。

現在65歳の村山さんは、100歳までお金が底をつかないようにしたいと考えているわけですから、100ー65で資産活用期間は35年ということになります。

(7)目標達成に必要な年間の運用利回りは?

いよいよ最後のステップになりました。毎月一定額を取り崩していきながら、一方ではステップ(6)で確認した期間、お金が底をつかないようにするためには、何%の運用利回りを目標にすればよいのでしょうか?

この計算はとても複雑ですから、面倒なことはスマホアプリに任せてしまいましょう。

iPhoneを使っている方はApp Store、Androidスマホを使っている方はGoogle Playで「モーニングスター」を検索し、「My投資信託」アプリをインストールしてください。このアプリは、次章の投資信託選びでも使っていきます。

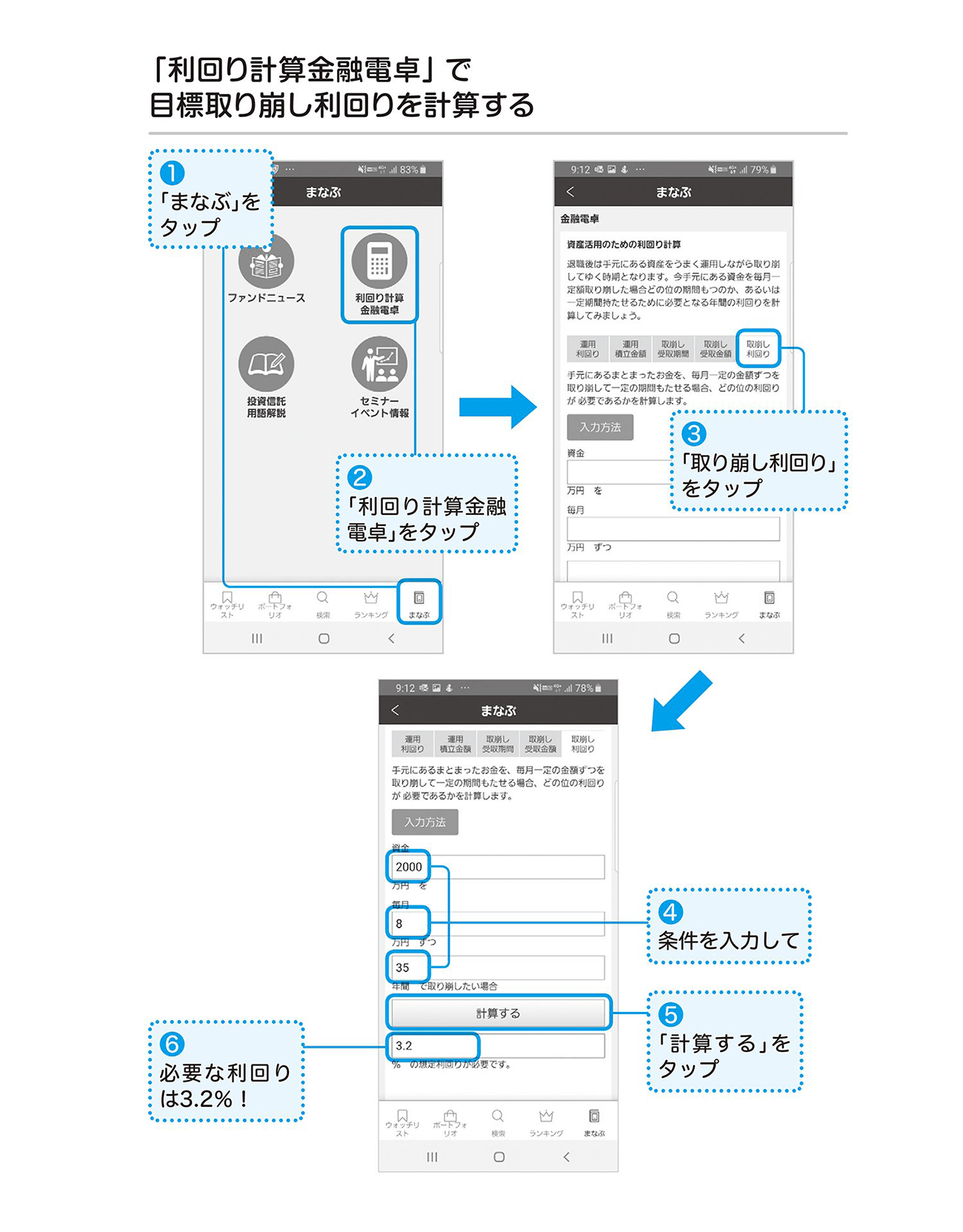

「My投資信託」アプリを開き、右下の「まなぶ」アイコンをタップしてください。

次に「利回り計算金融電卓」をタップします。「取崩し利回り」タブで必要な数字を入力すれば、目標とするべき運用利回りがすぐに分かります(下図)。