日本国内に出回る投資信託の数は、今や約6000本。これだけたくさんの商品があると、「投資信託で資産運用を始めてみたいけれど、どれを選べばいいかかわからない!」と迷ってしまう人も多いことでしょう。本連載では、最新刊『全面改訂 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)を上梓した世界No.1投信評価会社「モーニングスター」トップの朝倉智也氏が、投資信託の賢い選び方をわかりやすくレクチャーします。さあ、あなたも「長期・分散・積立投資」で、人生100年時代の長生きリスクに今から備えましょう!

Photo: Adobe Stock

Photo: Adobe Stock

「資産活用タイプ」のあなたに必要な利回りは?

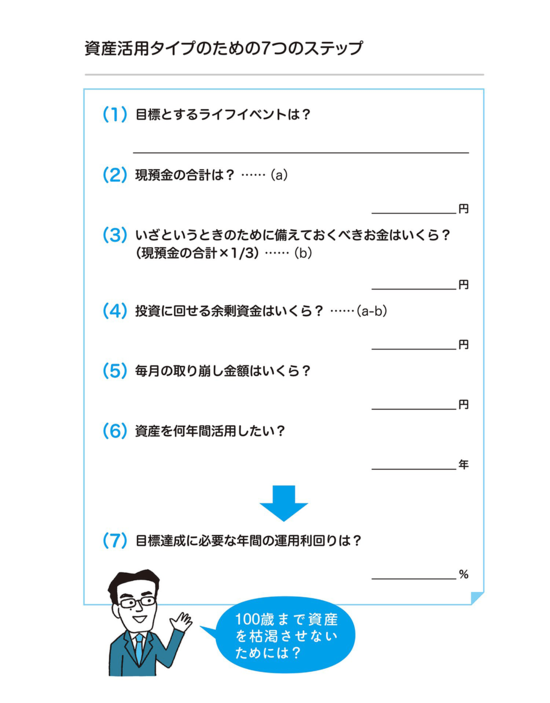

今回は、「資産活用タイプ」の投資家について考えていきます。このタイプに当てはまるあなたには、投信選びの下準備として、下図の7つのステップ(質問)に答えていただきます。

ここでは、65歳の村山さんを例にとりながら説明していきましょう。

(1)目標とするライフイベントは?

結婚、出産、マイホーム、子どもの教育……。これまでいくつかのライフイベントを乗り越えてきた人も、まだまだお金は必要になります。

定年を数年後に控えた人や、すでに定年を迎えた人の多くは、ゆとりある第二の人生を過ごしたいと考えるでしょう。自分が何歳まで生きられるかはだれにもわかりませんが、長生きをすればそれだけ多くの生活資金が必要になります。

また、「子どもや孫のために、少しでも多くの資産を遺したい」と思っている人もいるはずです。資産活用タイプでは、このような願いが「目標とするライフイベント」になります。

村山さんの例を見てみましょう。定年退職したばかりの村山さんは、すでに住宅ローンを完済し、子どもも大学を卒業して手を離れました。今後は、これまで支えてきてくれた妻への感謝の気持ちも込めて、2人で旅行をしたり、評判のよいレストランでときどき食事をしたりと、毎月ちょっと贅沢をしたいと考えています。

しかしそうは思いながらも、一方では不安もあります。

「このまま健康で長生きできたとしても、毎月贅沢をしていたんじゃ、今ある資産もいつまでもつことやら……」

妻と2人、楽しい第二の人生を送るために、村山さんは資産活用について真剣に考えることにしました。

「人生100年時代」といわれていることをふまえ、目標は、「これまでに積み上げた資産を運用しながら少しずつ取り崩し、100歳まで資産を枯渇させないこと」に決めました。

(2)現預金の合計は?

そうと決まったら、まず確認しなければいけないのは、現預金の額です。現金や郵便貯金、銀行預金(定期を含む)など、価格が変動する心配のない資産を全部足し合わせましょう。公社債や株式のように、価格が変動する可能性のある資産はここでは考慮に入れません。村山さんは、今まで貯めてきた現預金が3000万円ありました。

(3)いざというときのために備えておくべきお金はいくら?

マイホームの購入や子どもの教育など、大きな出費を伴うライフイベントを経験し終えたとはいえ、やはり万が一の備えは必要です。

一般的に、年齢を重ねれば必要になる医療費や介護費が増えていきますし、家の修繕やリフォームなどでも、まとまったお金が必要になるでしょう。

ある程度の現預金はいざというときのためにとっておくべきなのです。資産活用タイプの人は、ステップ(2)で確認した手持ちの現預金の約1/3を、いざというときの備えの目安にするとよいでしょう。手持ちの現預金が3000万円ある村山さんの場合は、その約1/3の1000万円を、投資に回さずとっておくことにしました。