目標利回りが6%以上の人は、投信はおすすめできない

【目標利回り6%以上】

投信、資産運用には不向き:目標利回りが6%以上になってしまったあなたには、残念ながら投信での資産運用はおすすめできません。

「6%以上のパフォーマンスをあげている投信だってあるのに、どうして?」

と思われた方は、投信は本来、中長期的な目標のもとに資産を運用するための金融商品だということをもう一度思い出してください。

たしかに、単年で6%のパフォーマンスをあげることのできる投信はたくさんあります。

ただし、それはあくまでも単年での話。継続して毎年6%以上のパフォーマンスを達成するポートフォリオを組むのは至難のわざです。

目標利回りが6%以上になってしまったら、最初に戻ってプランを練り直しましょう。ライフイベントまでの期間を延ばせないか、毎日もう少しだけ節約したり、保険や住宅ローンを見直したりして毎月の積立額を増やせないか、ライフイベントの予算を見直して目標金額を調整できないか……。

改善できる箇所が見つかったら、改めて目標利回りを計算してみてください。

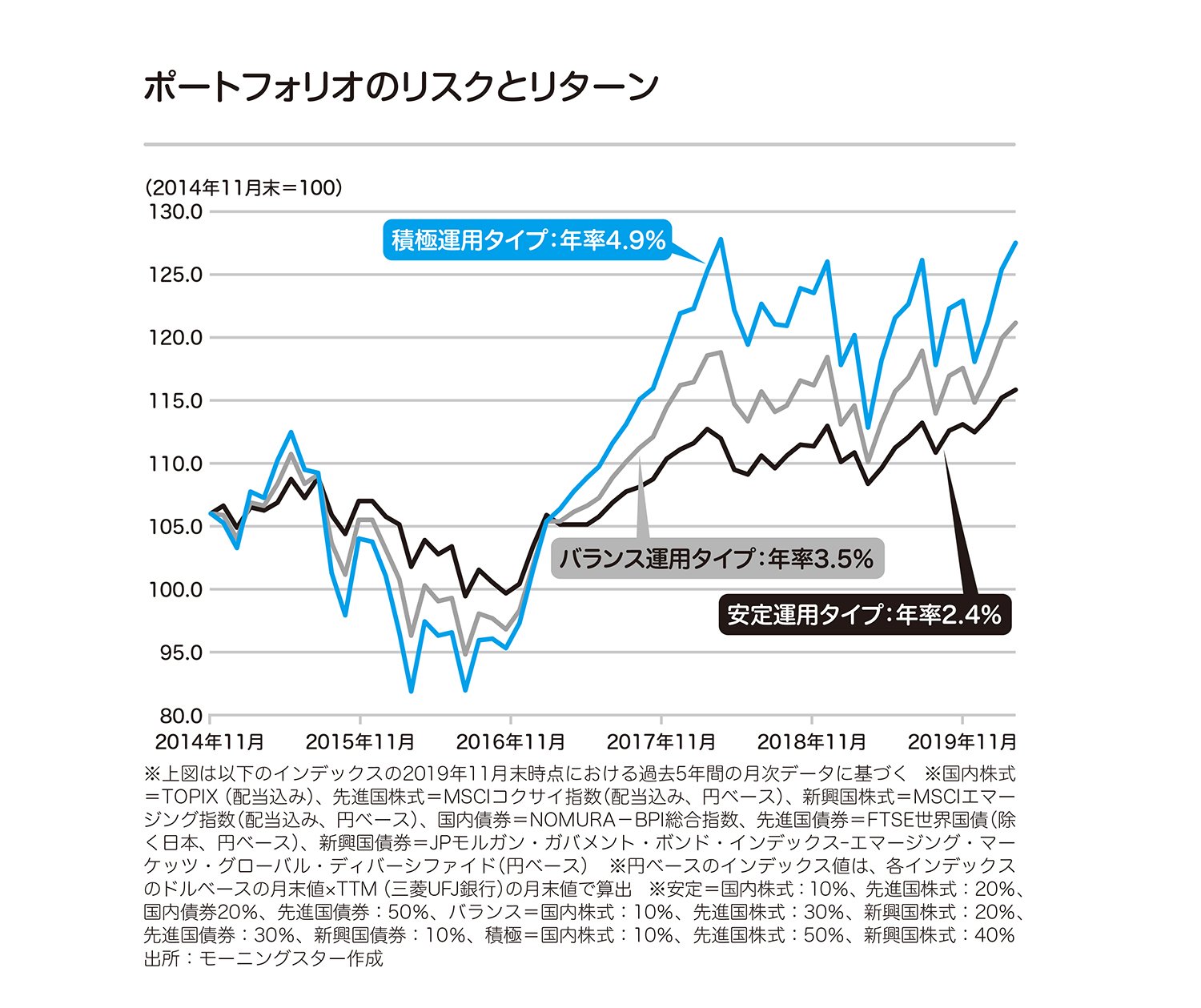

下図は、「積極運用タイプ」「バランス運用タイプ」「安定運用タイプ」のポートフォリオで2014年11月から2019年11月までの5年間運用した場合の運用利回りを試算したものです。

積極運用タイプは年率4・9%、バランス運用タイプは年率3・5%、安定運用タイプは年率2・4%となっています。

モーニングスター株式会社 代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立、および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。

主な著書に、『「つみたてNISA」はこの7本を買いなさい』『一生モノのファイナンス入門』(以上、ダイヤモンド社)、『「iDeCo」で自分年金をつくる』(祥伝社新書)、『お金の未来年表』(SB新書)など多数。

■書籍紹介

「長期・分散・積立」投資で、お金の不安は解消できる!

「老後2000万円問題」もスッキリ解決!

今、日本国内で買える投資信託は約6000本。いったい何を買ったらいいかわからないという人も多いはず。そこで、投信選びのロングセラー本を全面的にリニューアルしました。図解とイラストを増やして、よりわかりやすく。さらに「投資信託選び&管理」がラクラクできるアプリを使った投資法を紹介します。人生100年時代の長生きリスクに、今から備えましょう!

ご購入はこちらから↓

【Amazon】 【紀伊国屋WebStore】 【楽天ブックス】