累計38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの著者・林 總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』が9月29日にダイヤモンド社から発売になりました。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えしていきます。登場人物は、林教授と生徒の川村カノンの2人。知識ゼロから始めて、いかにして決算書を読み解くスキルを身につけていくのか? 川村カノンになったつもりで、本連載にお付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

他人資本とは、負債のこと

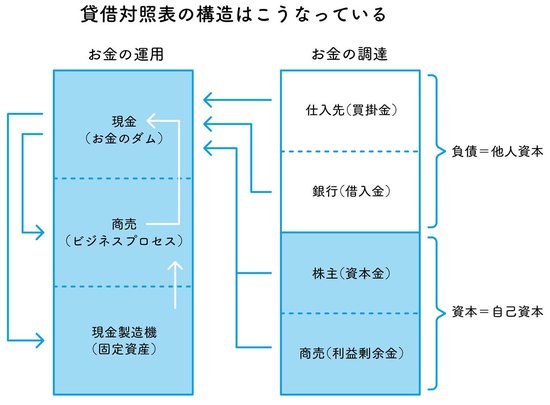

林教授 まずは貸借対照表の右側から説明をしよう。これは資金の調達先を表している。会社が商売を始めるのに、どこから資金を集めたかということだ。調達先には仕入先、銀行、株主、利益剰余金の4ヵ所がある。このうち仕入先と銀行から集めた資金を負債という。あるいは他人資本ともいう。この図を見たまえ。

カノン なぜ負債が他人資本なのですか?

林教授 自社以外の他人から調達したお金だからね。

カノン ということは自社で調達したら自社資本ですか?

林教授 正確には自己資本だ。資本金は会社のオーナーが振り込んだ資金だし、利益剰余金は会社が生成した価値、つまり利益の累計だ。

カノン ちょっと気になったのですけど「資金」と「資本」は使い分けるのですか?

林教授 貸借対照表では「資本」、あとで説明するキャッシュフロー計算書では「資金」を使う。まあ、これも同じようなものと考えておけばいい。